- 1. Įvadas

- 2. Teorinė dalis

- 2.1 Ilgalaikis turtas

- 2.2 Ilgalaikio turto skirstymas

- 2.3 Nematerialusis turtas

- 2.4 Materialusis turtas

- 2.5 Ilgalaikio materialiojo turto įvertinimas

- 2.6 Ilgalaikio turto nusidėvėjimas ir amortizacija

- 2.7 Ilgalaikio materialiojo turto nurašymas ,pardavimas ir keitimas

- 2.8 Ilgalaikio turto apskaita

- 2.9 Ilgalaikio materialiojo turto nurašymas

- 2.10 Ilgalaikio turto nurašymo apskaita

- 2.11 Ilgalaikio turto nusidėvėjimo metodai

- 3. Praktinė dalis

- 3.1 Apie įmonę

- 3.2 Pelno nuostolių ataskaita

- 3.3 Ilgalaikio turto likvidavimo aktas

- 3.4 Ilgalaikio materialiojo turto naudojimo veikloje nutraukimas ir nurašymas

- 3.5 Bedrųjų pajamų ataskaita

- 3.6 Pinigų srauto ataskaitos

- 3.7 Įmonės materialusis turtas

- 4. Išvados

- 5. Literatūros sąrašas

Vilniaus Gedimino techniko universitetas

Verslo vadybos fakultetas

FINANSŲ INŽINERIJOS katedra

Ilgalaikio turto nurašymo, pardavimo, keitimo apskaita ir informacijos apie ją panaudojimas veiklos procesui valdyti „Žemaitijos Pienas“ įmonėje

Kursinis darbas

Atliko:

Priemė: doc. Daiva Burkšaitienė

Įvadas

Įmonės finansiniams metams pasibaigus, parengiama metinė finansinė atskaitomybė, kurioje pateikiama informacija apie tai, kaip įmonė dirbo visus metus, ko pasiekė, ką prarado, kaip pasikeitė jos finansinė padėtis. Finansinė atskaitomybė gali atsakyti į daugelį investuotojus dominančių klausimų, tik reikia mokėti tinkamai interpretuoti jos duomenis. Tačiau dar nedažnas finansinės atskaitomybės vartotojas gali tvirtai pasakyti, kad teisingai supranta visų finansinės atskaitomybės ataskaitų straipsnių reikšmes ir geba iš jų gauti reikiamą informaciją apie įmonės veiklos efektyvumą. Taigi šiame darbe aptarsiu ilgalaikį finansinį turtą įmonėje AB “Žemaitijos pienas”

Darbo tikslas:

1. Išsiaiškinti Ilgalaikio finansinio turto apskaitos esmę ir rūšis

2. Išnagrinėti Ilgalaikio finansinio turto įmonės AB “Žemaitijos pienas” apskaitos ypatumus, jų pritaikymą įmonės valdyme

3. Palyginti AB “Žemaitijos pienas” ilgalaikes finansines pajamas 2011 m. ir 2012m.

4. Padaryti išvadas apie ilgalaikio finansinio turto apskaitos panaudojimą organizacijos valdyme.

Įmonių vadovams ir vadybininkams tiesiog būtina tiksliai žinoti, ką reiškia ilgalaikio turto sąvoka. Šiame darbe plačiau aptarsiu kas yra ilgalaikis turtas, ilgalaikis finansinis turtas, kaip vedama jo apskaita bei kokios yra svarbiausios ilgalaikio finansinio turto sudedamosios dalys.

Teorinė dalis

Apskaitos dokumentas – popierinis arba elektroninis liudijimas, patvirtinantis ūkinę operaciją arba ūkinį įvykį ir turintis rekvizitus, pagal kuriuos galima nustatyti ūkinės operacijos arba ūkinio įvykio tapatumą, taip pat šio įstatymo 13 straipsnio 7 dalyje nurodytas dokumentas.

Apskaitos registras (toliau – registras) – remiantis apskaitos dokumentais parengta ūkinių operacijų ir ūkinių įvykių suvestinė, kurioje apibendrinti jų duomenys

Apskaitos sistema – ūkio subjekto taikomų apskaitos metodų visuma.

Apskaitos standartai – ūkio subjekto turto, nuosavo kapitalo ir įsipareigojimų įvertinimo, pajamų ir sąnaudų pripažinimo ir registravimo apskaitoje taisyklės, pagal kurias parengiama finansinė atskaitomybė. Apskaitos standartai aprėpia Biudžetinių įstaigų apskaitos standartus ir Verslo apskaitos standartus.

Buhalterinė apskaita (toliau – apskaita) – ūkinių operacijų ir ūkinių įvykių, išreikštų pinigais, registravimo, grupavimo ir apibendrinimo sistema, skirta gauti informaciją ekonominiams sprendimams priimti ir (arba) finansinei atskaitomybei sudaryti.

Buhalterinė sąskaita (toliau – sąskaita) – informacijos kaupimo ir grupavimo būdas ūkio subjekto turtui, nuosavam kapitalui, įsipareigojimams, pajamoms ir sąnaudoms nustatyti per ataskaitinį laikotarpį

Įsipareigojimas – prievolė, atsirandanti dėl atliktų ūkinių operacijų ir ūkinių įvykių, už kuriuos ūkio subjektas privalės ateityje atsiskaityti turtu ir kurių dydį galima objektyviai nustatyti.

Nuosavas kapitalas – ūkio subjekto turto dalis, likusi iš viso turto atėmus visus įsipareigojimus.

Pajamos – ūkio subjekto ekonominės naudos padidėjimas per ataskaitinį laikotarpį, t. y. ūkio subjekto turto padidėjimas arba įsipareigojimų sumažėjimas, kai dėl to padidėja nuosavas kapitalas, išskyrus papildomus savininkų įnašus.

Paprastasis įrašas – ūkinių operacijų ir ūkinių įvykių registravimo būdas, kai nedaromas dvejybinis įrašas.

Pinigų apskaitos dokumentas – popierinis liudijimas, kuriame nurodomos grynųjų pinigų mokėjimo ar jų pervedimo operacijos, kai įvykdomas vieno ūkio subjekto įsipareigojimas kitam ūkio subjektui.

Sąnaudos – ūkio subjekto ekonominės naudos sumažėjimas dėl turto sunaudojimo, turto pardavimo, turto netekimo, turto vertės sumažėjimo bei įsipareigojimų prisiėmimo per ataskaitinį laikotarpį, kai dėl to sumažėja nuosavas kapitalas, išskyrus tiesioginį jo mažinimą.

Sąskaitų planas – sąskaitų, kuriose sukaupiama informacija, parodanti ūkio subjekto turtą, nuosavą kapitalą, įsipareigojimus, pajamas ir sąnaudas, sąrašas.

Supaprastinta apskaita – apskaita, tvarkoma darant paprastąjį įrašą.

Tarptautiniai apskaitos standartai – kaip jie apibrėžti 2002 m. liepos 19 d. Europos Parlamento ir Tarybos reglamente (EB) Nr. 1606/2002 dėl Tarptautinių apskaitos standartų taikymo.

Tarptautiniai viešojo sektoriaus apskaitos standartai – Tarptautinės apskaitininkų federacijos Viešojo sektoriaus komiteto patvirtintos ūkio subjektų turto, nuosavo kapitalo ir įsipareigojimų įvertinimo, pajamų ir sąnaudų pripažinimo ir registravimo apskaitoje taisyklės, pagal kurias parengiama finansinė atskaitomybė.

Turtas – materialiosios, nematerialiosios ir finansinės vertybės, kurias valdo ir naudoja ir (arba) kuriomis disponuoja ūkio subjektas, ir kurias naudojant tikimasi gauti ekonominės naudos.

Ūkinis įvykis – nuo ūkio subjekto nepriklausantis faktas, keičiantis turto ir (arba) nuosavo kapitalo bei įsipareigojimų dydį ir (arba) struktūrą.

Ūkio subjektai, kurių vertybiniais popieriais prekiaujama reguliuojamose rinkose, – ūkio subjektai, kurių vertybiniais popieriais prekiaujama reguliuojamose rinkose, ir ūkio subjektai, kurių vertybiniai popieriai finansinės atskaitomybės sudarymo dieną yra priimti prekybai kurios nors valstybės reguliuojamoje rinkoje.

Ūkinė operacija – ūkio subjekto veikla, keičianti turto ir (arba) nuosavo kapitalo bei įsipareigojimų dydį ir (arba) struktūrą.

Ūkio subjekto vadovas – ribotos civilinės atsakomybės juridinio asmens administracijos vadovas, neribotos civilinės atsakomybės juridinio asmens ir ūkio subjekto, kuris neturi administracijos vadovo, savininkas.

Valdymo (vidaus) apskaita – informacijos, reikalingos ūkio subjektui valdyti, rinkimas, sisteminimas, įvertinimas ir pateikimas.

Vyriausiasis buhalteris (buhalteris) – fizinis asmuo, tvarkantis ūkio subjekto buhalterinę apskaitą.

Ilgalaikis turtas

Ilgalaikis turtas – tai įmonės ekonominiai ištekliai, kuriais numatoma naudotis įmonės veikloje ir uždirbti pajamas ilgiau nei vienerius finansinius metus. Ilgalaikį turtą sudaro materialusis, nematerialusis ir finansinis turtas. Ši klasifikacija svarbi ne tik naudojant turtą, bet ir atliekant jo analizę. Ilgalaikis turtas dažniausiai sudaro didžiausią įmonės turto lyginimąją dalį ir turi svarbią reikšmę įmonės veiklai organizuoti bei plėtoti. Todėl jo analizė aktuali, ji turi būti sisteminga, kruopšti, metodiška.

Ilgalaikio turto skirstymas

Pagrindinis požymis, pagal kurį turtas skirstomas trumpalaikį ir ilgalaikį, yra jo sunaudojimas per tą laikotarpį per kurį uždirbama pelno. Jeigu turtas per vienų ataskaitinį laikotarpį visiškai sunaudojamas, jis laikomas trumpalaikiu, o jeigu nesunaudojamas, – ilgalaikiu turtu.

Kadangi pagrindinis ataskaitinis laikotarpis yra vieneri metai, tai ir ilgalaikiu paprastai laikomas tas turtas, kuris naudojamas uždirbant pajamas ilgiau nei vienerius metus. Pavyzdžiui, jeigu pagrindiniu ataskaitiniu laikotarpiu būtų laikomas mėnuo, ilgalaikiam turtui būtų priskiriamas turtas, naudojamas ilgiau nei vieną mėnesį (kitaip sakant, per vieną mėnesį nesunaudojamas turtas).

Todėl toks ilgiau nei vieną ataskaitinį laikotarpį naudojamas turtas ir vadinamas ilgalaikiu. Priskiriant turtą ilgalaikiam, atsižvelgiama ir į jo vertę.

Jeigu turtas naudojamas ir labai ilgai, bet jo vertė įmonei nereikšminga ( arba labai maža ), toks turtas nebus laikomas ilgalaikiu, nes jo kaip, ilgalaikio turto, apskaita įmonei būtų per brangi; taip darant būtų pažeistas apskaitos optimalumo reikalavimas, kai apskaitos ir atsakomybės duomenų formavimo išlaidos viršytų tos informacijos teikiamą naudą. Daug pigiau yra padaryti prielaidą, kad visas toks turtas iš karto nurašomas į sąnaudas.

Be abejo, tas pats turtas vienai įmonei gali būti labai reikšmingas, o kitai – sudaryti tik menką įmonės dalį. Tai priklauso nuo įmonės turto dydžio ir jos veiklos pobūdžio. Vieną ar kitą turto objektą priskiriant ilgalaikiam ar trumpalaikiam turtui, būtina atsižvelgti į jo turto pobūdį, jo naudojimo įmonėje laiką bei to turto vertę.

Kokį turtą priskiri ilgalaikiam, kokį – trumpalaikiam, sprendžia įmonės vadovas, kuriam akcininkai suteikia įgaliojimus per jo kadencijos laikotarpį valdyti visą įmonės turtą. Jokiame norminiame akte nėra tiksliai nurodyta, kokios sumos turtas laikytinas ilgalaikiu. Šitai daryti nelabai ir logiška, nes toks pats turtas vienai įmonei gali būti ilgalaikis,okitai – trumpalaikis. Pirmiausia apskaitininkams svarbu nustatyti fizinę ilgalaikio turto substanciją ir pagal tai jį suskirstyti į tris grupes: materialųjį, finansinį ir nematerialųjį.

Nematerialusis turtas

Nematerialusis turtas – tai turtas, kurio negalima apčiuopti, todėl kartais jis dar vadinamas neapčiuopiamuoju. Apskaitoje laikomasi nuostatos, kad nematerialusis turtas atsiranda tik tada, jeigu už jį sumokama.Nematerialusis turtas apskaitoje išskirtas siekiant parodyti, kiek įmonė turi privilegijų ir teisių. Šis turtas egzistuoja iki tol, kol egzistuoja pati įmonė.

Nematerialusis turtas – patentai, licenzijos, autorinės teisės – išduodamos konkrečios įmonės vardu arba konkretaus asmens vardu. Nematerialusis turtas turi vertę tik kartu su įmonės materialiuoju turtu. Ypatinga nematerialiojo turto rūšis yra prestižas.

2.4 Materialusis turtas

Materialusis turtas – laikomas turtas, kuris turi jį nenusakančią materiją, yra pagamintas iš tam tikros medžiagos ir yra apčiuopiamas. Materialusis turtas turi būti priskiriamas ilgalaikiam turtui, jei jis atitinka visus šiuos požymius:

1 įmonė ketina jį naudoti ilgiau nei vienerius metus;

įmonė pagrįstai tikisi gauti iš turto ekonominės naudos būsimaisiais laikotarpiais;

įmonės gali patikimai nustatyti turto įsigijimo savikainą;

turto įsigijimo savikaina yra ne mažesnė už minimalią ilgalaikio materialiojo turto savikainą, įmonės nustatytą kiekvienai turto grupei;

įmonei yra perduota rizika, susijusi su materialiuoju turtu.

Ilgalaikis materialusis turtas skirstomas į kilnojamąjį ir nekilnojamąjį turt nesumažinus jų vertės ( žemė, pastatai ir kt. ). Įmonės už nekilnojamąjį turtą privalo mokėti nekilnojamojo turto mokestį. Finansinis turtas parodo tam tikros įmonės teisias bei privilegijas ir atsiranda jai dalyvaujant kitų įmonių veikloje. Jis teikia įmonei ekonominę naudą arba teisias ir privilegijas ilgesniu kaip vienerių metų laikotarpiu. Ilgalaikis finansinis turtas balanse išskirtas į atskirą grupę. Ji sudaro: investicijos, gautinos sumos, nuosavos akcijos, kitos investicijos. Metinėje finansinėje atskaitomybėje (balanse) ilgalaikis turtas suskirstytas į penkias dideles grupes: formavimo savikainą, nematerialųjį turtą, ilgalaikį materialųjį turtą, ilgalaikį finansinį turtą ir po vienerių metų gautinas sumas.

2.5 Ilgalaikio materialiojo turto įvertinimas

Įmonės ilgalaikis turtas gali būti įvertintas įsigijimo savikaina arba perkainuota verte.

Jei įmonė pasirenka įsigijimo savikainos būdą, ilgalaikis turtas apskaitoje registruojamas įsigijimo savikaina, balanse – likutine verte ( įsigijimo savikaina – nusidėvėjimas ).Įskaičiuoti ilgalaikio turto įsigijimo išlaidas į vieno ataskaitinio laikotarpio sąnaudas, tai pat ir į to laikotarpio, per kurį ilgalaikis turtas įsigyjamas, neleidžia tęsiamos veiklos principas: apskaitininkai turi laikytis prielaidos, jog pasibaigus einamajam ataskaitiniam laikotarpiui įmonės veikla nesibaigia o tęsiąsi neribotą laiką.

Todėl ataskaitinio laikotarpio sąnaudomis turi būti pripažinta tik ta išlaidų dalis, kuri buvo skirta to laikotarpio pajamoms uždirbti arba kurios negalima susieti nei su vienu ateinančiu ataskaitiniu laikotarpiu. O išlaidos, kurios turės uždirbti ateityje, turi būti pripažintos turtu, uždirbančiu įmonei ateityje. Todėl visos išlaidos ( jeigu jas galima atskirti iš bendros įmonės išlaidų sumos ), susijusios su ilgalaikio materialiojo turto įsigijimu, turi būti įtrauktos į šio turto savikainą.

2.6 Ilgalaikio turto nusidėvėjimas ir amortizacija

Nustatyti , kokia ilgalaikio turto dalis sunaudojama per ataskaitinį laikotarpį ir kiek jo lieka uždirbti pajamoms ateinančiais laikotarpiais , yra labia svarbus apskaitos etapas. Kiekvienas ilgalaikis turtas yra nudėvimas ir naudojamas įmonėje ribotą metų skaičių.Todėl turto įsigijimo savikaina paskirstoma per visą jo naudojimo laikotarpį ir atitinkamais apskaitos laikotarpiais nurašoma kaip nusidėvėjimo sąnaudos. Ilgalaikio nematerialiojo turto nudėvėtoji suma kaupiama sąskaitoje Amortizacija , o materialiojo – sąskaitoje Įsigijimo savikainos nusidėvėjimas.

Materialiojo ilgalaikio turto likutinė vertė apskaičiuojama : Pastato įsigijimo savikaina (pradinė vertė)-Pastato nusidėvejimas = Pastato likutinė vertė.

Likutinė vertė apskaičiuojama iš ilgalaikio turto įsigijimo savikainos (pradinės vertės ) atimant nusidėvėjimo sumą.Ilgalaikio turto įsigijimo kaina į sąnaudas perkeliama ir iš pajamų atskaitoma dalimis per šio turto nusidėvėjimo arba amortizacijos laikotarpį ,nustatoma pagal Pelno mokesčio įstatymo priedėlį Nr.1. Apskaičiuojant pelno mokestį, tyrinėjimo ir plėtojimo darbų sąnaudos nesukaupiamos ir neįtraukiamos į ribojamų dydžių leidžiamus atsisikaitymus , o atskaitomos iš pajamų kaip leidžiami atskaitymai tuo mokestiniu laikotarpiu , kurį faktiškai patiriamos , ir atitinka priedėlyje Nr.1 leidžiamiems atskaitymams nustatytus kriterijus.

Ilgalaikio turto nusidėvėjimas arba amortizacija skaičiuojami taikant tiesiogiai proporcinga (tiesinį) arba dvigubą – mažėjančios vertės metodus. Pasirinkto metodo turi būti nuosekliai laikomasi: nustatytai ilgalaikio turto grupei ir kiekvienam tai grupei priskirtam turto vienetui taikomas tas pats įmonės pasirinktas nusidėvėjimo arba amortizacijos metodas per visą ilgalaikio turto nusidėvėjimo arba amortizacijos laikotarpį. (Šaltinis nr. 1)

2.7 Ilgalaikio materialiojo turto nurašymas ,pardavimas ir keitimas

Jei ilgalaikis turtas nebetinkamas toliau naudotis, jis yra nurašomas. Šis turtas gali būti parduodatas , įkeistas I kitą turtą arba likviduojamas. Atsižvelgiant I konkrečią situacija , nurašymo rezultatas gali būti pelnas arba nuostolis. Jei per visa turto eksplotavimo trukmę tiesiogiai buvo skaičiuojamas ir apskaitomas nusidėvėjimas , tai nurodant ilgalaikį turtą jo vertė turi būti lygi likvidacinei vertei.

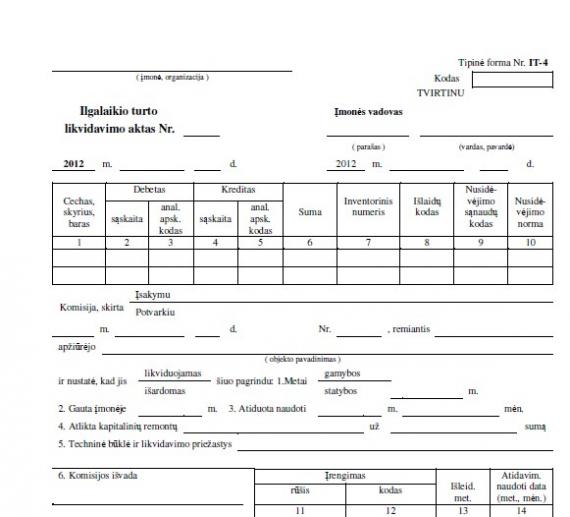

Ilgalaikiam materialiajam turtui nurašyti sudaroma nuolat veikianti likvidacinė komisija, į kurią įeina reikiamos srities specialistas, vyriausiasis buhalteris ir kiti nariai. Nebetinkamiems naudoti objektams nurašyti komisija surašo ilgalaikio materialiojo turto likvidavimo aktą, kuriame nurodoma, kada objektas pradėtas naudoti , dėl kokios priežasties nurašomas , kokia jo techninė būklė, kiek kartų remontuotas ir pan. Aktą pasirašo komisija, tvirtina įmonės vadovas.

Objekto likvidavimas susijęs su išlaidomis.Pastatą reikia nugriauti, įrenginį išardyti, išvalyti teritorija. Likvidavus ilgalaikį turtą, gali būti gaunamos pajamas .

1210 1217 201

D Pastatas K D Pastato nusidėvėjimas K D Atsargos K

Likutis Likutis

100000 90000 10000

100000 90000

D 1217 Pastato įsigyjimo savikainos nusidėvėjimas 90000Lt

D 201 Atsargos

K 1210 Pastatas

Turto pardavimo arba kitokio perleidimo nuosavybėn kaina – visos pajamos, uždirbtos, pardavus arba kitaip perleidus nuosavybėn turtą, atėmus sumokėtus mokesčius, išskyrus pridėtinės vertės mokestį, susijusius su šio turto pardavimu arba kitokiu perleidimu nuosavybėn.

Kai nuosavybės teisė į turtą perleistas nemokamai arba už kainą, kuri yra mažesnė už turto tikrąją rinkos kainą, tariama, kad turtas parduotas ir jo pardavimo kaina yra to turto tikroji rinkos kaina, nustatyta nuosavybės teisės į turtą perleidimo dieną.

Jei turtas dėl kokių priežasčių yra prarastas, o jis buvo apdraustas , šio turto pardavimo kaina yra žalos dėl prarasto turto atlyginimo suma. Turto vertės padidėjimo pajamos yra uždirbtos pajamos, kurias sudaro turto pardavimo ar kitokio perleidimo nuosavybėn ir įsigijimo kainų skirtumas. Turto įsigijimo išlaidos turi būti pagrindžiamos nustatytai dokumentais ir galiojančiais sandoriais. Jei perleidžiamos įmonės turtas, kuriam buvo skaičiuojamas nusidėvėjimas arba amortizacija pelno mokesčiui apskaičiuoti, apskaičiuojant turto vertės padidėjimo pajamas, įsigijimo kaina tam turtui mažinama nusidėvėjimo ar amortizacijos suma, įtraukta į ribojamų dydžių leidžiamuosius atsiskaitymus.

2.8 Ilgalaikio turto apskaita

Buhalterinės apskaitos pagrindų įstatyme numatyta, kad ilgalaikis turtas apskaitoje įkainojamas ir rodomas įsigijimo verte, t.y. iš įsigijimo vertės atėmus per visą jo naudojimo laiką sukauptą nusidėvėjimo sumą ir visus kitus šio turto nurašymus.

Jei ilgalaikis turtas patobulintas, rekonstruojamas ir šių darbų vertė viršija 50% turto įsigijimo vertės atėmus per visą jo naudojimo laiką sukauptą nusidėvėjimo sumą ir visus kitus šio turto nurašymus. Ilgalaikio turto įsigijimo savikaina sudaro šio turto pardavėjui sumokėta arba mokėtina suma. Turto įsigijimo kaina – išlaidos, patirtos įsigyjant turtą, įskaitant sumokėtus komisinius atlyginimus bei mokesčius , išskyrus pridėtinės vertės mokestį, susijusius su šio turto įsigyjimu. Už prekes ir paslaugas įsigyto turto įsigyjimo kaina – tai suma, įtraukta į vieneto pajamas, gautas už šias prekes ir paslaugas, ir išlaidos, patirtos įsigyjant turtą, įskaitant sumokėtus komisinius atlyginimus bei mokesčius, susijusius su šio turto įsigyjimu.

Visos gautinos po vienerių metų sumos atskaitomybėje parodomos jų nominaliąja verte. Į jų vertę neįtraukiama gautinų palūkanų ar delspinigių, susijusių su įsiskolinimu, suma.

Perparduoti įsigytas ilgalaikis materialusis turtas turi būti apskaitomas ne kaip ilgalaikis , bet kaip trumpalaikis turtas , t.y. kaip prekių atsargos, skirtos perparduoti.

Visais atvejais turto įsigijimo vertė turi būti įrodyta dokumentais.

Materialiojo ilgalaikio turto faktinė įsigijimo savikaina, užfiksavus ją apskaitoje, vadinama ilgalaikio turto pradine verte. Tuo pabrėžiama, kad tai yra turto vertė, iki pradedant ta turtą nudėvėti.

Įsigijus ilgalaikį materialųjį turtą, kiekvienam objektui yra surašoma ilgalaikio turto priėmimo-pardavimo aktas. Aktą surašo komisija, tvirtina įmonės vadovas. Akte nurodoma, iš kur , kada ir koks objektas buvo gautas, jo trumpas apibūdinimas, techninė būklė ir pan.Vadovaujantis šiuo aktu, objektas užpajamuojamas ir jam užpildoma ilgalaikio turto apskaitos kortelė. Jei kortelei užpildyti akte nepakanka duomenų, papildomi duomenys imami iš įsigyto turto techninės dokumentacijos.

Ilgalaikio materialiojo turto analitinė apskaita organizuojama kaip individuali kiekvieno objekto sąskaita. Gavusi objektą, įmonė užpildo ilgalaikio turto apskaitos kortelę. Tam skirtose eilutėse nurodoma apskaičiuota metinė nusidėvėjimo norma procentais ir litais.

Per metus apskaičiuota nusidėvėjimo suma įrašoma į nusidėvėjimo lentelės langelį. Ataskaitinio laikotarpio pabaigoje turi būti atliekamas analitinių kortelių ir kontrolinių sąskaitų likučių sutikrinimas. Visų analitinėse kortelėse užfiksuota pradinių verčių bendra suma turi būti lygi kontrolinėse sąskaitose Didžiojoje knygoje užfiksuotam likučiui. Sukaupto nusidėvėjimo suma turi būti lygi nusidėvėjimo sąskaitos likučiui.

2.9 Ilgalaikio materialiojo turto nurašymas

Nurašant ilgalaikį materialųjį turtą apskaitoje nurašoma turto įsigijimo savikaina, sukauptas nusidėvėjimas ir anksčiau užregistruotas to turto vertės pasikeitimo sumos, registruojamos su ilgalaikio materialioj turto netekimu susijusios išlaidos ( pavyzdžiui: turto išmonatavimo, išvežimo išlaidos), parodomas perleidus turtą gautos pajamos ir apskaičiuojamas IMT netekimo rezultatas. Gautas pelnas ar patirti nuostoliai dėl IMT netekimo nėra įmonės pagrindinis veiklos rezultatas. Jis priskiriamas kitos veiklos pajamoms ar kitos veiklos sąnaudoms ir registruojamas 521 arba 621 buhalterinėje sąskaitoje. IMT likvidavimas dokumentuojamas surašant ilgalaikio turto likvidavimo aktą. Jeigu likviduojamas iki tol naudotas IMT, likvidavimo aktas tampa dokumentu, pagrindžiančiu IMT nusidėvėjimo apskaičiavimo pabaigą.

2.10 Ilgalaikio turto nurašymo apskaita

Kai įmonės naudotas IMT tampa nebereikalingas, ji gali turtą perleisti kitiems. Kitu atveju, kai jis visiškai nudėvėtas, t.y. jo įsigijimo išlaidos perkeltos į turtas gali būti likviduotas. Nurašant turtą iš įmonės (perleidžiant jį tretiesiems asmenims ar sunaikinant), atsižvelgiama į turto įsigijimo savikainą, jo nusidėvėjimo sumą, likvidacinę vertę, o turtą perleidžiant – dar į jo perleidimo kainą.

Skirtingi nudėvėto ilgalaikio turto nurašymo būdai sąlygoja šio apskaitos baro įvairovė. Dažniausiai IMT nurašomas, kai jo nusidėvėjimo suma būna lygi įsigijimo savikainai arba likvidacinei vertei, t.y. kai turtas būna visiškai nudėvėtas. Nurašoma turtas dažniausiai nebūna susidėvėjęs tiek, kad iš jo visiškai nieko nebeliktų.

Paprastai dar lieka tam tikri dar panaudotini mazgai ar detalės arba kitos atliekos, kurias galima parduoti kaip laužą. Taigi šios savitos pajamos iš esmės mažina turto nusidėvėjimo sumą. Apskaitoje ši suma vadinama likvidacine verte.

Kai turtui visiškai nusidėvėjus susidaro tokios likvidacinės atliekos, jo įsigijimo savikaina būnadidesnė už visą nusidėvėjimo sumą likvidacinės vertės dydžiu.

Todėl nurašant ilgalaikį turtą, turi būti nurašoma tik nudėvėtoji jo dalis.Jeigu IMT naudojimo pradžioje ekspertams nepavyksta nustatyti to turto naudojimo laiko arba jo likvidacinės vertės, tai po kelių ar keliasdešimt metų likviduojant ir dėl to nurašant tokį turtą, įmonė netikėtai uždirba pajamų arba patiria sąnaudų.

Tad iš turto kikučių pardavimo uždirbtos pajamos likvidavimo metais turi būti priskirtos pagautei, nes pirmųjų turto naudojimo metų pajamų sąskaitos senai uždarytos, o tais metais uždirbtas pelnas paskirstytas arba nuostolis kompensuotas.Netekimų sąskaita yra sąnaudų sąskaita, kurios suma skaičiuojant uždirbtą pelną bus atimama iš uždirbtų per tą laikotarpių pajamų.

2.11 Ilgalaikio turto nusidėvėjimo metodai

Taikomi šie ilgalaikio materialiojo turto nusidėvėjimo skaičiavimo metodai:

1. tiesiogiai proporcingas (tiesinis);

2. Produkcijos:

3. metų skaičiaus;

4. dvigubas – mažėjančios vertės.

Tiesiog proporcingas – šiuo metodu skaičiuojant nusidėvėjimą daroma prielaida, kad materialusis turtas vienoda suma nusidėvi kiekvienais naudojimo metais.

Naudojama formulė: V1 – V2N = –––––––––, kur TN – metinė nusidėvėjimo suma; V1 – ilgalaikio materialiojo turto įsigijimo vertė (pasigaminimo savikaina);V2 – ilgalaikio materialiojo turto likvidacinė vertė;T – naudingo tarnavimo laikas metais.Produkcijos – šiuo metodu apskaičiuota nusidėvėjimo suma priklauso nuo tam tikru ilgalaikio materialiojo turto objektu pagamintos produkcijos (atliktų paslaugų) kiekio.

Taikant šį metodą, nusidėvėjimo suma apskaičiuojama pagal formulę:(V1 – V2) x PN = –––––––––––, kur Pmax N – nusidėvėjimo suma, tenkanti pagamintai produkcijai (atliktoms paslaugoms);V1 – ilgalaikio materialiojo turto įsigijimo (pasigaminimo) savikaina; materialiojo turto likvidacinė vertė; P – per ataskaitinį laikotarpį pagamintos produkcijos (atliktų paslaugų) kiekis; Pmax – maksimalus ilgalaikio turto objektu pagamintos produkcijos (atliktų paslaugų) kiekis.Metų skaičiaus metodu apskaičiuota nusidėvėjimo suma skaičiuojama nuo įsigijimo savikainos, tačiau pirmaisiais turto naudojimo metais į produkcijos, darbų (paslaugų) savikainą įskaitoma didžiausia nusidėvėjimo suma, antraisiais – mažesnė negu pirmaisiais, o trečiaisiais ir dar vėlesniais metais – tolygiai mažėjanti nusidėvėjimo suma, atsižvelgiant į pasirinktą turto naudojimo laiką.

Taikant metų skaičiaus metodą, nusidėvėjimo suma skaičiuojama pagal formulę:(V1 – V2) x (T–i+1) x 2 N = ––––––––––––––––––––, kur T x (T+1) N – metinė nusidėvėjimo suma;V1 – ilgalaikiomaterialiojo turto įsigijimo (pasigaminimo) savikaina;V2 – ilgalaikio materialiojo turto likvidacinė vertė;T – naudingo tarnavimo laikas metais;i – metai, kuriems skaičiuojamas nusidėvėjimas, kur “i” mažiau arba lygu “T”.

Taikant dvigubą – mažėjančios vertės metodą, nusidėvėjimas skaičiuojamas nuo objekto likutinės vertės pagal du kartus padidintą procentą.

Taikant šį metodą, metinė nusidėvėjimo suma apskaičiuojama pagal formulę: 100 procentų N = L x n; n = ––––––––––– x 2, kurT N – metinė nusidėvėjimo suma;L – ilgalaikio materialiojo turto likutinė vertė; n – nusidėvėjimo procentas;T – naudingo tarnavimo laikas metais.Ilgalaikio materialiojo turto objektus, kurių nusidėvėjimas skaičiuojamas, įmonės gali nusistatyti pačios.

Ilgalaikio materialiojo turto nudėvimoji vertė turi būti nuosekliai paskirstyta per visą jo naudingo tarnavimo laiką. Nusidėvėjimo suma turi būti pripažinta sąnaudomis kiekvieną ataskaitinį laikotarpį, išskyrus atvejus, kai nusidėvėjimo sąnaudos įtraukiamas į kito turto pasigaminimo savikainą.

Parenkant IT nusidėvėjimo, registravimo bendroje finansinėje apskaitoje ir finansinėje atskaitomybėje, būdą (tiesinį ar produkcijos kiekio), reikia atsižvelgti į tai, kas daugiausia lemia turto nusidėvėjimą – jo naudojimo laikas ar su tuo turtu pagamintos produkcijos kiekis.

Praktinė dalis

3.1 Apie įmonę

Šiame darbe apžvelgsiu “Žemaitijos pieno” finansines ataskaitas, įsigilinsiu į įmonės finansines galimybes, aptarsiu įmonei priklausantį turtą, akcijas.

AB ,,Žemaitijos pienas” yra Lietuvos Respublikoje registruota akcinė bedrovė. Jos buveinės adresas yra Sedos g. 35, Telšiai, Lietuva.

Bendrovė gamina pieno produktus ir parduoda juos Lietuvos ir užsienio rinkose. Bendrovė turi keltą didmeninės prekybos padalinių su sandėliais ir transportavimo priemonėmis didžiausiuose Lietuvos miestuose. Bendrovė pradėjo veiklą 1984 m. Bendrovės akcijomis prekiaujama Vilniaus vertybinių popierių biržos einamajame sąraše.

2012 m. gruodžio 31 d. Bendrovės įstatinis kapitalas buvo 48.375 tūkst. Lt, kurį sudarė 4.837.500 paprastųjų vardinių akcijų, kurių kiekvienos nominali vertė 1 Lt.

2008 m. vasario 8 d. neeilinio akcininkų susirinkimo metu buvo nuspręsta pakeisti nominalią Bendrovės akcijų nominalią vertę nuo 10 Lt iki 1 Lt už akcija, atitinkamai akcininkams vietoj vienos akcijos suteikti 10 akcijų.

2007 m. gruodžio 31 d. Bendrovės įstatinis kapitalas buvo 4.837.500 paprastųjų vardinių akcijų , kurių kiekvienos nominali vertė 10 Lt.

Visos akcijos yra išleistos , pasirašytos ir apmokėtos.

2012 m. gruodžio 31 d. Bendrovė įsigijo 1.360.010 savų akcijų, kas sudarė 2.81 (proc) visų akcijų, Nuosavų akcijų įsigijimo priežastis ir tikslas palaikyti ir didinti akcijų kainą rinkoje.

Didžiausias AB ,, Žemaitijos pienas‘‘ akcininkas yra Bendrovės konsultantas p.Algirdas Pažemeckas 2012 m. gruodžio 31 d. p Algirdas Pažemeckas valdė 44.63 proc. Įregistruoto įstatinio kapitalo. ,,Skandinavska Ensilda Banken“ klientai 2012 m. gruodžio 31 d. turėjo 7.53 proc. akcijų. AB „Klaipėdos pienas“ 2012 m. gruodžio 31 d. turėjo 7.45 proc.

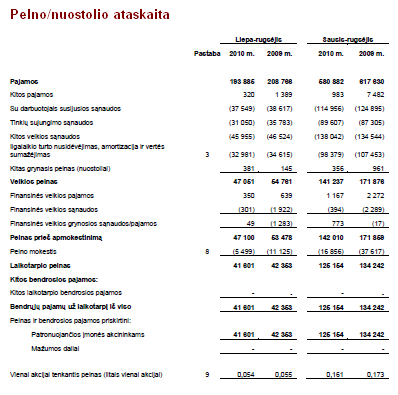

3.2 Pelno nuostolių ataskaita

Pelnas yra pats svarbiausias įmonės veiklos rodiklis. Įmonės turi daug tikslų, tačiau pagrindinis iš jų – pelnas. Ne veltui finansinėje apskaitoje pelnui skiriama atskira ataskaitos forma. Joje parodoma finansinio rezultato susidarymo schema. elno/nuostolio ataskaitą paprasčiausiai galima būtų apibūdinti šia formule: Pelnas = Pajamos – Sąnaudos. Pardavimo pajamos: parodo įmonės pajamas, uždirbtas pardavus tipinės veiklos prekes bei suteikus paslaugas per ataskaitos laikotarpį.

Pardavimo savikaina: parodo per apskaitos laikotarpį su gautomis pajamomis tiesiogiai susijusias išlaidas: parduotų prekių įsigijimo savikainą, atliktų darbų savikainą. Iš pardavimo pajamų atėmus jų savikainą gaunamas bendras pelnas.

Veiklos sąnaudos: parodo įprastinės veiklos išlaidas, kurių tiesiogiai neįmanoma susieti su pardavimais. Joms priskiriamos tokios sąnaudos kaip darbuotojų užmokestis, nuoma, komunalinės sąnaudos, ilgalaikio turto nusidėvėjimas bei kitos, tačiau joms nepriskiriamos, finansinės ir investicinės sąnaudos ar netekimai bei išlaidos turtui įsigyti. Iš bendros pelno atėmus veiklos sąnaudas, arba iš pardavimo pajamų atėmus savikainą ir veiklos sąnaudas gaunamas tipinės veiklos pelnas.

Kita veikla: su įmonės įprastine veikla nesusijusi veiklos pajamos ir su ja susijusios sąnaudos. Pvz: nuomos pajamos, pajamos gautos už parduotą ilgalaikį turtą ir kitos.

Finansinė ir investicinė veikla: tai įmonės lėšų skolinimosi sąnaudos – sumokėtos palūkanos, bei gautos palūkanos už indėlius. Šios pajamos neapmokestinamos.

Prie tipinės veiklos pelno pridėjus kitos, finansinės ir investicinės veiklų rezultatus gaunamas įprastinės veiklos pelnas.

Pelno/nuostolio ataskaitoje išskiriami du straipsniai apskaičiuoti ypatingąjį pelną – pagautę ir ypatingąjį nuotolį – netekimus. Šios pajamos ir išlaidos yra neplanuotos ir nuo įmonės veiklos nepriklausančios. Atėmus šias netipines pajamas ir sąnaudas apskaičiuojamas įmonės pelnas prieš apmokėjimą. Iš jo atskaitomas mokėtinas pelno mokestis už ataskaitinį laikotarpį ir jį atėmus gaunamas grynasis pelnas, šis rezultatas vienintelis tiesiogiai atsispindi balanse, kaip nuosavybės dalis “ataskaitinių metų nepaskirstytas pelnas” straipsnyje. Kadangi dividendai išmokami iš ankstesnių metų nepaskirstyto pelno, šie rodikliai privalo sutapti.

3.3 Ilgalaikio turto likvidavimo aktas

3.4 Ilgalaikio materialiojo turto naudojimo veikloje nutraukimas ir nurašymas

Ilgalaikio turto perdavimo naudoti veikloje akto forma

(Įstaigos pavadinimas)

TVIRTINU

(pareigų pavadinimas)

(parašas)

(vardas, pavardė)

(data)

ILGALAIKIO TURTO PERDAVIMO NAUDOTI VEIKLOJE AKTAS

______________ Nr. __________

(data)

(sudarymo vieta)

Šiuo aktu patvirtinamas perduodamo naudoti veikloje ilgalaikio turto sąrašas:

| Eil. Nr. | Inventoriaus Nr. | Pavadinimas | Techninė charakteristika | Įsigijimo data | Perdavimo naudoti veikloje data | Numatoma galutinė turto naudojimo data | Departamentas / skyrius / kitas naudotojas | Turto grupė | Turto pogrupis |

Perdavė:

(pareigų pavadinimas) (parašas) (vardas, pavardė)

Priėmė:

(pareigų pavadinimas) (parašas) (vardas, pavardė)

Apskaitoje užregistravo:

(pareigų pavadinimas) (parašas) (vardas, pavardė) (data)

Materialiai atsakingas asmuo dėl nepataisomo ilgalaikio materialiojo turto gedimo, neatitikimo techniniams reikalavimams ir pan. informuoja vadovo įsakymu sudarytą komisiją dėl ilgalaikio materialiojo turto vieneto apžiūrėjimo ir naudojimo tolesnėje veikloje. Komisija, apžiūrėjusi ilgalaikį materialųjį turtą, parengia ilgalaikio turto naudojimo veikloje nutraukimo aktą (2 priedas) ir teikia siūlymus dėl tolesnio ilgalaikio materialiojo turto naudojimo.

Pasirašytas ilgalaikio turto naudojimo veikloje nutraukimo aktas pateikiamas Biudžetinių įstaigų apskaitos skyriui ne vėliau kaip per vieną darbo dieną. Remiantis ilgalaikio turto naudojimo veikloje nutraukimo aktu, ilgalaikio materialiojo turto nusidėvėjimas nebeskaičiuojamas.

Ilgalaikis materialusis turtas teisės aktų nustatyta tvarka gali būti nurašomas: per metus, vadovo įsakymu sudarytai komisijai pasiūlius, kai nustatomas nurašytinas ilgalaikis materialusis turtas; atlikus metinę inventorizaciją, vadovo įsakymu sudarytai komisijai pasiūlius.

Ilgalaikis materialusis turtas nurašomas, jei jis pripažintas netinkamu (negalimu naudoti) ir nebeatitinka ilgalaikio materialiojo turto požymių dėl vienos iš šių priežasčių: visiško nusidėvėjimo ir netinkamumo naudoti; stichinės nelaimės; gaisro; trečiųjų asmenų veikos; moralinio nusidėvėjimo; fizinio nusidėvėjimo; turto sugedimo, kai remontuoti netikslinga; pripažinimo avariniu; netikslinga ar neįmanoma turto parduoti viešuose prekių aukcionuose; dėl kitų priežasčių.

Visiškai nusidėvėjęs ilgalaikis materialusis turtas negali būti nurašytas, jei jis dar tinkamas naudoti veikloje.

Įstaigos vadovo įsakymu sudaryta komisija pildo pripažinto nereikalingu arba netinkamu (negalimu) naudoti ilgalaikio turto nurašymo ir likvidavimo aktą (3 priedas). Aktas parengiamas ne vėliau kaip iki kito mėnesio, esančio po ataskaitinio laikotarpio pabaigos, 5 darbo dienos. Jei nurašomas nekilnojamasis turtas, turi būti parengiama tokio turto vieneto apžiūros pažyma (4 priedas).

Pripažinto nereikalingu arba netinkamu (negalimu) naudoti ilgalaikio turto nurašymo ir likvidavimo aktai pateikiami Biudžetinių įstaigų apskaitos skyriui ne vėliau kaip per 5 darbo dienas po aktų patvirtinimo dienos, bet ne vėliau kaip iki 5 kito mėnesio dienos.

3.5 Bedrųjų pajamų ataskaita

Už pasibaigusius 2012 M. gruodžio 31 d.

| Grupė | Bendrovė | ||||

| Pastabos | 2012 m. | 2011m. | 2012m. | 2011m. | |

| Pajamos | |||||

| Paradavimų pajamos | 19 | 500.515 | 494.426 | 489.659 | 487.218 |

| Pardavimų savikaina | (404.244) | (400.007) | (401.007) | (401.049) | |

| BENDRASIS PELNAS | 96.271 | 94.304 | 88.170 | 86.170 | |

| Veiklos sąnaudos | 20 | (67.050) | (80.143) | (65.677) | (78.184) |

| Kitos veiklos pajamos ir sąnaudos |

21 |

(1.711) | (3.308) | 2.332 | 1.613 |

| VEIKLOS PELNAS | 27.510 | 10.852 | 25.307 | 9.598 | |

| Finansavimo sąnaudos | (587) | (678) | (619) | (661) | |

| Kitos finansinės veiklos pajamos ir sąnaudos | 22 | 273 | 391 | 485 | 497 |

| PELNAS PRIEŠ APMOKESTINIMĄ | 27.195 | 10.565 | 25.173 | 9.435 | |

| Pelno mokesčio nauda (sąnaudos) | 23 | (3.181) | (610) | (3.051) | (406) |

| LAIKOTARPIO BEDROSIOS PAJAMOS PRISKIRTINOS: | 24.014 | 9.955 | 22.122 | 9.029 | |

| Patronuojančios bendrovės akcininkams | 23.784 | 9.851 | 22.122 | 9.029 | |

| Mažumos daliai | 230 | 104 | – | – | |

| 24.014 | 9.955 | 22.122 | 9.029 | ||

| Vienai akcijai tenkantis (nuostoliai) pelnas ir pasirinktiniais sandoriais sumažintas vienai akcijai tenkantis (nuostoliai) pelnas(Lt) | 25 | 0,49 | 0.21 | 0,46 | 0.19 |

Bendrųjų pajamų atsakaitoje fiksuojama per kiekviena ataskaitinį laikotarpį uždirbtos pajamos ir sąnaudos, patirtos uždirbant tas pajamas. Jas palyginus ,nustatoma, ar įmonė per ataskaitinį laikotarpį uždirbo pelno, ar patyrė nuostolių. „Žemaitijos pienas“ įmonėje per ataskaitinį laikotarpį pelnas yra išaugęs, veiklos sąnaudos yra gerokai mažesnės už praeitus ataskaitinius metus. Įmonė gerokai padidino savo veiklos pelną, 2012 metų pelnas prieš apmokestinimą yra didesnis už praeitų metų. Vienai akcijai tenkantis pelnas yra gerokai padidėjęs ,todėl yra didesnė pagunda investuoti į „Žemaitijos pienas“ įmonę.

3.6 Pinigų srauto ataskaitos

Už metus , pasibaigusius 2009m. gruodžio 31d.

| Grupė | Bendrovė | |||

| 2012 m. | 2011 m. | 2012 m. | 2011 m. | |

| Grynieji pagrindinės veiklos pinigų srautai | ||||

| Grynieji (nuostoliai) pelnas | 24.014 | 9.955 | 22.122 | 9.029 |

| Grynųjų(nuostolių) pelno koregavimai | ||||

| Nusidėvėjimas ir amortizacija | 17.282 | 17.536 | 15.217 | 15.645 |

| Gautos paramos amortizacija | (903) | (979) | (558) | (730) |

| Nuostoliai(pelnas) iš ilgalaikio materialiojo turto pardavimo ir nurašymo | 80 | (318) | (210) | (316) |

| Pelno mokesčio sąnaudos | 268 | (488) | 138 | (691) |

| Gautinių sumų vertės sumažėjimas | 786 | (22) | 786 | (22) |

| Ilgalaikio turto vertės sumažėjimas | (16) | (6) | – | 12 |

| Palūkanų sąnaudos | (408) | (445) | (452) | (452) |

| Atsargų nurašymas iki grynosios realizacinės vertės | 587 | 678 | 619 | 661 |

| Kitos finansinės (pajamas) ir sąnaudos | 5.624 | 6.970 | 5.624 | 6.970 |

| Nepiniginių straipsnių eliminavimas | (252) | (44) | (33) | (45) |

| Dukterinių įmonių likvidavimo nuostolia(pelnas) | (552) | – | (527) | – |

| 46,490 | 32.838 | 42.721 | 30.060 | |

Apyvartinio kapitalo pasikeitimai:

| Atsargų(padidėjimas) | (12.261) | (35.375) | (15.145) | (33.730) |

| Iš pirkėjų gautinų sumų(padidėjimas) sumažėjimas | 6.593 | 904 | 7.247 | 1.321 |

| Išansktinių apmokėjimų sumažėjimas(padidėjimas) | (1.199) | 53 | (1.193) | 114 |

| Kitų gautinų sumų(padidėjimas) | 526 | (823) | 1.116 | (855) |

| Prekybos skolų(sumažėjimas)padidėjimas | (8.025) | 3.878 | (3.857) | 4.839 |

| Kitų mokėtinų sumų padidėjimas(sumažėjimas) | 510 | 2.104 | 654 | 1.076 |

| Sumokėtas pelnos mokestis | 53 | (2.820) | 53 | (2.820) |

| Sumokėta palūkanų | (627) | (678) | (619) | (661) |

| Grynieji pagrindinės veiklos pinigų srautai | 32.060 | 71 | 30.976 | (656) |

Investicinės veiklos pinigų srautai

| Materialiojo ir nematerialiojo turto įsigyjimas |

(11.285) |

(24.574) | (9.302) | (20.696) |

| Įplaukos iš materialiojo turto pardavimo | 851 | 707 | 307 | 697 |

| Dukterinių įmonių įsigijimas | 10 | – | 76 | – |

| Investicijų, skirtų pardavimui paradavimas | – | – | – | – |

| Grąžintos suteiktos paskolos | 6.569 | 5.749 | 8.002 | 5.749 |

| Suteiktos paskolos | (7.213) | (5.616) | (7.213) | (9.516) |

| Gauta palūkanų | 448 | 445 | 452 | 452 |

| Grynieji investicinės veiklos pinigų srautai | (10.620) | (23.289) | (7.678) | (23.313) |

Finansinės veiklos pinigų srautai

| Savų akcijų įsigijimas | (3000) | (3) | (3000) | (3) |

| Tanjemų, dividendų išmokėjimas | – | (2.500) | – | (2.500) |

| Gauta parama | 3.044 | 547 | 1.483 | 547 |

| Gauta paskola | 48.264 | 38.775 | 48.264 | 38.774 |

| Gražintos paskolos | (69.716) | (13.212) | (69.716) | (13.212) |

| Finansinės nuomos įsipareigojimų apmokėjimas | (4.038) | (4642) | (3,675) | (4.288) |

| Kitos finansinės pajamos ir sąnaudos | 238 | 45 | 34 | 45 |

| Grynieji finansinės veiklos pinigų srautai | (25.208) | 19.009 | (26.610) | 19.363 |

| Grynasis pinigų srautų(sumažėjimas) | (3.768) | (4.209) | (3.313) | (4.606) |

Pinigų srautų ataskaitoje atskleidžiamos pinigų įplaukos ir pinigų išmokos. Jos kartu vadinamos pinigų srautais. Visi įmonės pinigų srautai skirstomi į keturias stambias dalis. Pagrindinės veiklos pinigų srautai rodo , kiek įmonė gavo įplaukų ir kiek išmokėjo išmokų vykdydama pagrindinę, dažniausiai susijusią su prekyba, veiklą.

Šioje lentelėje yra AB „Žemaitijos pienas“ pinigų įplaukos ir pinigų išmokos.

3.7 Įmonės materialusis turtas

Ilgalaikio materialiojo turto, išskyrus nebaigtą statybą ,nusidėvėjimas yra skaičiuojamas per įvertintus naudingo tarnavimo laikotarpius, taikant tiesiogiai proporcingą metodą. Kiekvienų metų pabaigoje Grupė ir Bendrovė peržiūri ilgalaikio materialiojo turto naudingo tarnavimo laikotarpius, likutinę vertę ir nusidėvėjimo metodą, ir įvertinimo pakeitimo įtaka, jei tokie:

Pastatai: 20-40 metų

Mašinos ir įrengimai: 5 metai

Transporto priemonės ir kita įranga: 4-10 metų.

Turtas priskiriamas ilgalaikiam turtui, jei jo tarnavimo trukmė yra ilgesnė nei vieneri metai ir įsigijimo vertė ne mažesnė už 3000 Lt.

Ilgalaikis materialusis turtas, įsigytas išperkamosios nuomos būdu, yra nudėvimas per naudingą tarnavimo laikotarpį, taikant tą patį nusidėvėjimo skaičiavimo metodą kaip ir nuosavam turtui.

Pelnas ar nuostoliai, susidarantys dėl ilgalaikio turto pardavimo apskaičiuojami kaip skirtumas tarp pardavimo pajamų ir turto likutinės vertės ir yra pripažįstamai tų metų pelno (nuostolių) atsakaitoje

Remonto išlaidos yra pridedamos prie apskaitinės ilgalaikio materialiojo turto vertės, jei yra tikėtina, kad Grupės bendrovės gaus ateityje ekonominę naudą iš šių išlaidų, ir jei jas galima patikimai įvertinti. Pakeistos dalies apskaitinė vertė yra nurašoma. Visos kitos remonto ir priežiūros išlaidos yra pripažįstamos sąnaudomis pelno (nuostolių) ataskaitoje tuo metu, kai jos yra patiriamos.

Išvados

Atlikus šį darbą išsiaiškinau ir susipažinau su AB “Žemaitijos pienas” 2011-2012 metų finansine ataskaita. Nuosekliai išnagrinėjau uždarosios akcinės bendrovės ilgalaikį finansinį turtą. Atlikus išsamią analizę išsiaiškinau pagrindinius įmonės ilgalaikio turto pajamų šaltinius ir jų gavimo strategiją, apžvelgiau pinigų srauto ataskaitą. Taip pat darbe išsamiai aprašytas finansinis turtas, ilgalaikis finansinis turtas jo rūšys ir esmė.

1) Atlikus finansinę analizę AB “Žemaitijos pienas” galime matyti jog finansiniai metai šioje įmonėje sutampa su kalendoriais metais.

2) Įmonė kiekvienais metais atlieka finansines ataskaitas, balansą, pelnu (nuostolių) ataskaitą ir kitas ataskaitas.

3) Sulyginus dviejų metų ilgailaikio finansinio turto rodiklius galime daryti išvadą, jog ilgailaikis turtas didėja.

4) Bendrasis pelnas AB „Žemaitijos pienas“ įmonėje padidėjo palyginus su 2011 ataskaitiniais metais.

Literatūros sąrašas

1. Jonas Bukevičius ,Daiva Burkšaitienė , Narimas Kazimieras Paliulis , Jonas Žaptorius. Apskaita vadybininkams.

2. Daiva Burkšaitienė. Nuosavas kapitalas, pajamas ir sąnaudos finansinėse ataskaitose. 2012 m. VGTU leidykla “Technika”.

3. Gediminas Kalčinskas. Buhalterinės apskaitos pagrindai.2010 m. Leidykla “Pačiolis“

4. Vaclovas Lakis. Audito sistema: raida ir problemos. 2008 m. Vilniaus universiteto leidykla.

5. Borisas Jefimovas. Apskaitos pagrindai. 2008 m. Leidykla “Technologija”

6. Brigita Dovidaitė, Oksana Galin, Marina Guptor, Dalia Kristina Plačenytė, Aida Švedarauskienė. Buhalterinės apskaitos tvarkymas. 2012 m. Leidykla “Pačiolis”.

7. http://www.aat.lt/index.php?id=300 , ilgalaikio materialiojo turto vertės keitimas.

8. www.zpienas.lt , investutojams.30