- Įvadas

- Apskaitos sąvokos

- Bendrieji apskaitos principai finansinėje apskaitoje

- Ilgalaikio finansinio turto apibūdinimas

- Ilgalaikio finansinio turto atitiktis rinkos vertei

- Bendrasis žurnalas

- Rizikos susijusios su ilgalaikiu finansiniu turtu

- Informacijos apie ilgalaikį finansinį turtą atskleidimas

- Ilgalaikio finansinio turto palūkanos

- Ilgalaikio finansinio turto apskaita

- Finansinis turtas

- Vertybiniai popieriai

- Pagrindiniai duomenys apie bendrovę

- Bendrovės įstatinis kapitalas

- Akcininkai

- Dividendų politika

- Pagrindiniai Lietuvos pašto veiklą apibūdinantys rodikliai, jų dinamika

- Pajamos

- Veiklos rezultatai

- Investicijos

- Bendrųjų pajamų ataskaita

- Finansinės padėties ataskaita

- Pinigų srautų ataskaita

- Nuosavo kapitalo pokyčių ataskaita

- Ilgalaikis materialusis ir nematerialusis turtas

- Ilgalaikis finansinis turtas

- Ilgalaikis turtas skirtas pardavimui

- Pinigai ir pinigų ekvivalentai

- Įstatinis kapitalas

- Privalomasis rezervas

- Finansinės skolos

- Susijusių šalių sandoriai

- Išvados

- Literatūra

sc

VILNIAUS GEDIMINO TECHNIKOS UNIVERSITETAS

VERSLO VADYBOS FAKULTETAS

FINANSŲ INŽINERIJOS KATEDRA

ILGALAIKIO FINANSINIO TURTO APSKAITA IR INFORMACIJOS APIE JĄ PANAUDOJIMAS VEIKLOS PROCESUI VALDYTI AB „LIETUVOS PAŠTAS“

KURSINIS PROJEKTAS

Atliko: gr. TVf – 12/1:

Tikrino: doc. Daiva Burkšaitienė

Įvadas

Temos aktualumas: Transportas priklauso vienai iš labiausiai besiplečiančių ekonomikos sričių Lietuvoje. Kadangi transporto įmonės nuolat plečiasi kartu didėja ir informacijos srautai. Didžioji dalis informacijos tenka apskaitai. Tad, todėl kad būtų įmanoma kuo geriau vadovauti įmonės valdymui ir priimamiems sprendimams finansų apskaita turi būti vedama kuo kokybiškiau.

Objektas: Ilgalaikis finansinis turtas AB „Lietuvos paštas“

Darbo tikslas: Išanalizuoti ilgalaikio finansinio turto apskaitą ir jos panaudojimą AB „Lietuvos paštas“

Uždaviniai:

Išsiaiškinti ilgalaikio finansinio turto apskaitos esmę ir rūšis;

Aptarti AB „Lietuvos paštas“ veiklos pobūdį;

Išanalizuoti AB „Lietuvos paštas“ finansines ataskaitas, atkreipiant dėmesį į finansinį turtą;

Pateikti išvadas ir pasiūlymus.

Darbo metodai: : mokslinės literatūros ir straipsnių analizavimas, internetinių duomenų analizė, 18 – ojo verslo apskaitos standarto „Finansinis turtas ir finansiniai įsipareigojimai“, kurią prižiūri „Audito ir apskaitos tarnyba“, metodinių rekomendacinių medžiagos apskaitos duomenų palyginimas bei analizavimas.

Teorinė dalis Apskaitos esmė ir sąvokos

Apskaita teikia visas finansines ataskaitas taip pat kitą informaciją apie tai koks turtas priklauso įmonei, kokia yra to turto būklė. Taip pat apie tai kaip juda atsargos, pinigų likučiai ir įsipareigojimai.

Remiantis daugelio literatūros šaltinių galima būtų daryti prielaidą, kad vienas iš pagrindinių apskaitos tiklsų yra teikti tikslingą informaciją apie įmonės vykdomą finansinė veiklą.

Plačiąja prasme apskaitą galime suprasti kaip tam tikros įmonės ar kito pasirinkto finansinio objekto vykdomų finansinių operacijų registravimą bei klasifikavimą. Siauresniąja prasme apskaitos procesą tiesiog galėtume įvardyti kaip skaitinių duomenų rinkimą bei tvarkymą.

Bendrai apskaitą galima apibrėžti ir kaip tam tikrą informacinę sistemą, kuria remiantis yra matuojama, apdorojoma ir perduodama informacija apie įmonę ir jos vykdomą finansinę veiklą.

Apskaitos sąvokos

Apskaitos sistema – ūkio subjektų taikomų apskaitos metodų visuma.

,,Balansas – finansinė ataskaita, kurioje parodomas visas įmonės turtas, nuosavas kapitalas ir šsipareigojimai paskutinę ataskaitinio laikotarpio dieną. “

,,Finansiniai metai – laikotarpis, kurio metinės finansinės ataskaitos yra rengiamos. “

,,Finansinis turtas – turtas, kurį sudaro pinigai, sutartinė teisė gauti pinigus ar kitą finansinį turtą. “

,,Ilgalaikis materialusis turtas – materialusis turtas, kuris teikia įmonei ekonominės naudos, kuris naudojamas ilgiau nei vienerius metus, ir kurio įsigijimo (pasigaminimo) savikaina yra ne mažesnė už įmonės nustatytą minimalią ilgalaikio materialiojo turto vertę. “

,,Likutinė vertė – suma, gauta iš nematerialiojo turto įsigijimo savikainos ar ilgalaikio materialiojo turto įsigijimo (pasigaminimo) savikainos atėmus amortizacijos ar nusidėvėjimo sumą, sukauptą iki balanso datos. “

,,Naudingo tarnavimo laikas – laikotarpis, kuriuo įmonė tikisi naudoti riboto naudojimo laiko turtą, arba gaminių ar produkcijos vienetų, kuriuos įmonė tikisi pagaminti (gauti) naudodama šį turtą. “

„Nudėvimoji vertė – suma, gauta iš riboto naudojimo laiko ilgalaikio materialiojo turto įsigijimo (pasigaminimo) savikainos atėmus numatytą likvidacinę vertę. “

,,Nusidėvėjimas – riboto naudojimo laiko turto nudėvimosios vertės paskyrimas sąnaudoms ir paskirstymas per visą planuojamą naudingo tarnavimo laiką, atsižvelgiant į realų to turto ekonominės vertės kitimą. “

,,Pelno (nuostolių) atsakaita – finansinė atsakaita, kurioje nurodomos per ataskaitinį laikotarpį įmonės uždirbtos pajamos, patirtos sąnaudos ir gauti

Veiklos rezultatai

,,Perkainojimo rezervas (rezultatai) – nuosavo kapitalo pasikeitimas dėl ilgalaikio materialiojo turto ir fonansinio turto perkainojimo.‘‘

,,Trumpalaikis turtas – turtas, kurį įmonė sunaudoja ekonominei naudai gauti per vienerius metus arba per vieną įmonės veiklos ciklą.“

Bendrieji apskaitos principai finansinėje apskaitoje

Bendrieji apskaitos principai yra nustatyti tam tikrų autoritetingų organizacijų priimtais principais. Šie principai yra nuostatos kuriomis remiasi apskaitos vydymo taisyklės. Bendrieji apskaitos principai yra visos apskaitos sistemos pagrindas.

Pagrindiniai bendrosios apskaitos principai:

Įmonės principas. Įmonė yra nepriklausoma nuo įmonės savininku. Tai reiškia, kad negalime sieti įmonės ir jos savininkų turto. Tiek įmonės turtas, tiek ir jos savininkų turtas yra apskaitomas atskirai. Vykdant atskirą apskaitą yra įžvelgiami atskiri įmonės veiklos rezultatai.

Veiklos tęstinumo principas. Įmonės egzistavimo laikotarpis nėra tiksliai apibrėžtas. Kiekviena įmonė gali egzistuoti tiek laiko, kiek reikia įgyvendinti pasirinktus projektus arba įsipareigojimus.

Periodiškumo principas. Informacija apie įmonėje vykdomą finansinę veiklą bei joje atliekamas finansines operacijas turi būti pateikiama nuolat ir periodikškai.

Pastovumo principas. Apskaitos metodika privalo būti pastovi ir nekisti bent jau kelerius metus, kad būtų galima palaipsniui pereiti iš vienos metodikos į kitą. Dažnai keičiant apskaitos metodiką, negalėtume išvesti patikimų galutinių rodiklių.

Atsargumo pricipas. Šis principas reikalauja, kad būtų pasirinktas pats patikimiausias ir tiksliausias apskaitos būdas.

Piniginio įkainojimo principas. Įmonėje vykstantys turto pokyčiai, taip pat veiklos rezultatai turi būti atspindėti pinigine išraiška. Toks piniginis įvertinimas reikalingas tam, kad būtų įmanoma palyginti kelių įmonių turtą ir taip pasirinkti į kurią būtų vertingiau investuoti.

Kaupimo principas. Įmonėje vykstančios ūkinės operacijos turi būti užfiksuotos tuomet kai jos jau yra įvykusios. Pajamos ir išlaidos apskaitoje yra pripažįstamos tik tuomet kai jos atitinkamai yra uždirbamos arba patiriamos.

Palyginimo principas. Norint suskaičiuoti koks yra įmonės grynasis pelnas per tam tikrą laikotarpį reikia palyginti patirtas sąnaudas bei gautas pajams. Lyginant svarbiausia, kad pajamos būtų palyginamos būtent su tomis sąnaudomis kurios buvo patirtos uždirbant šias pajamas.

Neutralumo principas. Šio principo esmė, kad patikima informacija yra nešališka. Pateikiama informacija turi būti objektyvi visų vartotojų požiūriu.

Turinio svarbos principas. Šis principas reiškia, kad registruojant ūkinius faktus didžiausias dėmesys kreipiamas į jų turinį ir ekonominę prasmę, o ne tik į formalius pateikimo reikalavimus.

Ilgalaikio finansinio turto apibūdinimas

Pagal 18 VAS „Finansinis turtas ir finansiniai įsipareigojimai“ nuostatas, finansinis turtas – turtas, kurį sudaro pinigai, sutartinė teisė gauti pinigus ar kitą finansinį turtą iš kitos šalies, kitos įmonės išleisti

Vertybiniai popieriai

Finansiniam turto, priskiriamas turtas, kurio struktūrinės dalys :

Grafikas . Finansinio turto struktūrinės dalys

Ilgalaikiam finansiniam turtui pinigai priskiriami tik tais atvejais, kai sutartinė teisė gauti pinigų arba finansinę priemonę iš kitos įmonės, taip pat sutartinė teisė pasikeisti finansinėmis priemonėmis su kita šalimi galioja ilgesnį nei vienerių metų laikotarpį. Vadinasi, finansinis turtas laikomas ilgalaikiu, atsižvelgiant į:

Laiką, kurį įmonė numato naudoti šį turtą;

Tikslinę paskirtį, nepriklausomai nuo turto įsigyjimo, savikainos, nes finansiniam turtui minimali vertė nenustatoma.

Tačiau ne kiekviena sutartinė teisė yra finansinio turto prielaida. Ilgalaikio materialiojo (pastatai, įrengiai ir kt.) ir nematerialiojo turto (patentai, licencijos ir kt.) kontrolė nos ir sukuria galimybę generuoti pinigų ar kito turto įplaukas, tačiau dėl to neatsiranda teisį gauti pinigų ar kitą finansinę priemonę. Todėl ilgalaikiu finansiniu turtu laikomas tik toks turtas, kuris neatsiejamas nuo finansinės priemonės, t.y. sandorio, dėl kurio sukuriama: vienos sandorio šalies finansinis turtas, kitos – finansinis įsipareigojimas.

Grafikas . Ilgalaikis finansinis turtas

Vadinasi, finansinės priemonės požiūriu, viena įmonė įgyja finansinį turtą, o kitai tenka finansinis įsipareigojimas arba nuosaybės priemonė. Pastarajai prisikiriama sutartis, kuri įrodo likutinį dalyvavimą įmonės turte, atėmus visus jos įsipareigojimus. Savo ruožtu finansinis įsipareigojimas – kiekvienas sutartinis įsipareigojimas sumokėti pinigus arba pateikti kitą finansinę priemonę kitai šaliai, taip pat pasikeisti finansinemis priemonėmis su kita šalimi.

Finansinės priemonės vertė gali keistis priklausomai nuo prekių kainos, palūkanų normos, vertybinių popierių kainos, užsienio valiutos kurso ir pan. Apsidraudžiant nuo neigiamų galimų pokyčių įtakos, naudojama išvestinė finansinė priemonė. Ja tikimasi kompensuoti finansinės priemonės tirkąją vertę, kad iš priemonės gaunami pinigų srautai visiškai padengtų draudžiamo objekto tikrosios vertės arbba jo sukuriamų pinigų srautų pasikeitimus ar didžiąją jų dalį.

Finansinėms priemonėms priskiriamos tiek pirminės priemonės (pavyzdžiui, gautinos sumos, mokėtinos sumos ir nuosavybės vertybiniai popieriai), tiek išvestinės priemonės (pavyzdžiui, finansiniai pasirinkimo sandoriai, būsimieji sandoriai, išankstiniai sandoriai, palūkanų normų pasikeitimo sandoriai). Išvestinės finansinės priemonės sukuria teises ir įpareigojimus, kurių rezultatas yra vienos ar kelios finansinės rizikos, susijusios su atitinama pirmine finansine priemone, perkėlimas nuo vienos priemonės šalies kitai.

Įmonės įpareigojimas išleisti ar pateikti savo nuosavybės priemones, tokias kaip akcijų pasirinkimo sandoriai ar garantijam jau patys savaime yra nuosavybės priemonė, o ne finansinis įsipareigojimas, kadangi įmonė neprivalo pateikti įsigyti teisę perpirkti savo pačios nuosavybės priemones iš kitos šalies, yra atskaitymas iš jos nuosavybės, o ne

Finansinis turtas

Nuosavybės priemonių iliustraciniai pavyzdžiai yra paprastosios akcijos, tam tikros privilegijuotų akcijų rūšys, garantijos ir pasirinkimo sandoriai įmonės emitento paprastosioms akcijoms pasirašyti arba įsigyti. Įmonės įpareigojimas išleisti savo nuosavybės priemones, iškeičiamas į kitos šalies finansinį turtą, nėra potencialiai nenaudingas įmonei. Jų dėka nuosavybė išauga, ir minėtieji įsipareigojimai neggali būti nuostolingi. Įmonės nuosavybės dalies savininkai gali pamanyti, kad dėl tikio įpareigojimo jų dalies tikroji vertė sumažėjo. Tačiau tai nereiškia,kad tas įpareigojimas yra nenaudingas pačiai įmonei.

Ilgalaikio finansinio turto atitiktis rinkos vertei

Ilgalaikis finansinis turtas nėra nudėvimas ar amortizuojamas. Jis gali būti perkainojamas. Tai atliekama tada, kai reali finansinio turto rinkos vertė ilgą laiką neatitinka jo įsigijimo savikainos, t.y. gerokai viršija arba yra mažesnė. Pirmuoju atveju fiksuojamos finansinės veiklos pajamos, antruoju atveju – sąnaudos.

Palūkanos, dividendai, pelnas (nuostoliai), susiję su finansine priemone ar jos sudedamąja dalimi, priskiriami finansiniams įsipareigojimams, turėtų būti apskaitomi pelno (nuostolių) ataskaitoje kaip sąnaudos ar pajamos. Finansinių priemonių, priskiriamų nuosavybės priemonei, paskirstymą nuosavybės turėtojams įmonė emitentas privalo debetuoti tiesiogiai į tų priemonių turėtojų nuosavybę.

Finansinių priemonių klasifikavimas balanse priklauso nuo to, kaip palūkanos, dividendai, pelnas (nuostoliai), susiję su tomis priemonėmis. Ar jos priskiriamos sąnaudoms, ar pajamoms ir (ar) pateikiamos pelno ( nuostolių) ataskaitoje. Įsipareigojimams priskiriamų dividendų už akcijas išmokėjimas laikomas sąnaudomis, panašiai kaip palūkanos už obligacijas, ir informacija apie tai teikiama pelno (nuostolių) ataskaitoje. Pelnas ir nuostoliai susiję su įsipareigojimams priskiriamų priemonių išpirkimu ir perfinansavimu, taip pat atspindi pelno (nuostolių) ataskaitoje. Tuo tarpu pelnas ir nuostoliai, susiję su nuosavybei priskiriamų priemonių išpirkimu ar perfinansavimu, apskaitomi kaip nuosavybės pasikeitimai.

Finansinis turtas ir finansiniai įsipareigojimai turėtų būti tarpusavyje įskaitomi ir balanse apskaitomi grynąja verte, kai įmonė:

Disponuoja įteisinta teise tarpusavyje įskaityti pripažintas sumas;

Ketina padengti tik grynąją sumą arba tuo pačiu metu realizuoti turtą ir įvykdyti įsipareigojimą.

Pateikti finansinį turtą ir finansinį įsipareigojimą grynąja verte reikia tada, kai tai atspindi įmonės planuojamus pinigų srautus iš vienos ar daugiau atskirų finansinių priemonių padengimo. Įskaitos teisė yra debitoriaus teisė tiesėtai, pagal sutartį ar kitaip, padengti ar kitaip pašalinti visą arba dalį kreditoriui priklausančios sumos.

Ilgalaikio finansinio turto apskaitos tikslas – pateikti informaciją, kuri išplėstų supratimą apie balansinių ir nebalansinių finansinių priemonių svarbą imonės finansinei būklei, rezultatams ir pinigų srautams. Šitai leidžia analizuoti,kiek finansinės priemonės yra naudojamos, kokia su jomis susijusi rizika ir kaip šios tarnauja įmonės veiklai.

Bendrasis žurnalas

Bendrasis žurnalas – tai pagrindinis programos modulis, į kurį patenka operacijos iš visų meniu punktų. Iš bendrojo žurnalo duomenų formuojama didžioji knyga, balansas ir daug kitų ataskaitų.

| (įmonės pavadinimas) | ||||||||

| (įmonės kodas) | ||||||||

| BENDRASIS ŽURNALAS | ||||||||

| psl. | ||||||||

| Eil. Nr. | Data 20__ m. | Dok. Nr. | Turinys | Sąskaitos | Debetas | Kreditas | ||

| Nr. | √ | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

pav. Bendrasis žurnalas

Bendrajame žurnale pateikiama išsami informacija apie įrašą: operacijos ir jos įvedimo datos, sąskaitų korespondencija, suma, valiuta, kursas, iš kokio modulio operacija perkelta, kas operaciją įvedė, įvedimo laikas ir t.t. Todėl lengva bet kurį įrašą identifikuoti ir jį pataisyti.

Jei naudojami apyvartų raktai, balansinių sąskaitų apyvartos kaupiamos atskirai pagal kiekvieną raktą. Pasirinkus, pavyzdžiui, įmonės skyrius apyvartos raktu, bus galima atspausdinti didžiąją knygą ne tik visai įmonei, bet ir atskirai kiekvienam padaliniui.

Vartotojas bet kada gali pasirinkti, ar bendrajame žurnale rodyti paskutinį įrašo variantą, ar visus operacijos koregavimus.

Standartinių operacijų sąskaitų korespondencijos aprašomos įvedimo šablonuose. Pasirinkus šabloną, sąskaitų korespondencijos bendrajame žurnale sukuriamos automatiškai. Tai pagreitina ir palengvina darbą.

Sukurtas dienos žurnalas. Skirtas, tam, kad jo įrašus galėtų patikrinti ir perkelti į bendrąjį žurnalą už tai atsakingi asmenys.

Vartotojas gali pats susikurti pirkimų, pardavimų, kasos ir kitus žurnalus. Tokie žurnalai gali būti sukurti bet kuriai sąskaitai. Atidarius šį žurnalą, rodomi tik tie bendrojo žurnalo įrašai, kuriuose dalyvauja ši sąskaita.

Lengva rasti bet kurį įrašą pagal datą, sumą, blanko numerį, kontrahentą ar kitus požymius.

Vartotojas bet kada gali pasirinkti, kuriuos stulpelius ir kokia tvarka rodyti bendrajame žurnale.

Spausdindamas bendrąjį žurnalą, vartotojas gali pasirinkti, kuriuos įrašus ir stulpelius reikia išspausdinti.

Rizikos susijusios su ilgalaikiu finansiniu turtu

Finansinių priemonių sandorių rezultatas gali būti faktas, kad įmonė prisiima ar perduoda kitai šaliai vieną ar daugiau rizikų.

Grafikas . Ilgalaikio finansinio turto rizikos

Kainos rizika. Vyrajua šios kainos rizikos rūšys: valiutų kursų rizika (kai finansinių priemonių vertė keičiasi dėl užsienio valiutos kurso pokyčių), palūkanų normos rizika (kai finansinių priemonių vertė keičiasi dėl rinkos palūkanų normos pokyčių) ir rinkos rizika (kai finnsinių priemonių vertė keičiasi dėl rinkos kainų pokyčių).

Kredito rizika. Kai viena finansinių priemonių šalis neįvykdo įsipareigojimo ir dėl to kita šalis gali patirti finansinių nuostolių.

Likvidumo rizika arba finansavimo rizika – ji gali atsirasti dėl nesugebėjimo parduoti finansinį turtą už kainą, kuri yra artimiausia jo tikrajai vertei.

Pinigų srautų rižika – gali kilti keičiantis būsimųjų pinigų srautų sumai, susijusiai su pinigine finansine priemone.

Apskaitoje atskleidžiama informacija teikia gailimybių finansinės atskaitomybės vartotojams įvertinti rizikos, susijusios su finansinėmis priemonėmis, laipsnį ir mastą. Be to, finansinės atskaitomybės vartotojams būtina pateikti visą informaciją, iš kurios jie galėtų suprasti, kuo remiantis buvo vertinamas finansinis turtas ir finansiniai įsipareigojimai. Pavyzdžiui, kai finansinės priemonės atvaizduojamos įsigijimo savikainos pagrindu, gali būti reikalaujama, kad įmonė atskleistų, kaip apskaito:

Įsigijimo ir išleidimo išlaidas;

Premijas ir nuolaidas už piniginį finansinį turtą ir finansinius įsipareigojimus;

Numatomų būsimųjų pinigų srautų įvertinimo pasikeitimus, susijusius su pinigine finansine priemone (pavyzdžiui, obligacijam indeksuota pagal prekės kainą);

Aplinkybių pasikeitimus, dėl kurių atsiranda didelė visų gautinų iš piniginio finansinio turto sutartinių sumų, gavimo laiko paklaida;

Finansinio turto tikrosios vertės kritimą žemiau jo apskaitinės vertės;

Restruktūrizuotas finansinius įsipareigojimus.

Informacijos apie ilgalaikį finansinį turtą atskleidimas

Įmonė privalo atskleisti informaciją apie tikrąją finansinio turto vertę. Infromacija apie minėtąją vertę plačiai naudojama verslo tikslams, nustatant bendrą įmonės finansinę būklę ir priimant sprendimus dėl konkrečių finansinių priemonių. Ji taip pat labai svarbi daugeliui sprendimų, kuriuos priima finansinių atskaitomybių vartotojai. Todėl, kad daugeliu atvejų turto tikroji vertė atspindi finansinių rinkų nuostatą dėl būsimųjų pinigų, susijusių su priemone, dabartinės vertės. Tirosios vertės informacija suteikia galimybę palyginti finansines priemones (iš esmės turinčias tokius at būdingus ekonominius bruožus), nepaisant jų paskirties ir aplinkybių, kada ir kas jas išleido arba įsigijo.

Informacija apie finansinių priemonių apimtį ir pobūdį tampa naudingesnė tada, kai apibūdina visu konkrečių priemonių santykius, kurie gali daryti įtaką būsimųjų įmonės pinigų srautų dydžiui, grafikui ar apibrėžtumui. Kiekvienu atveju įmonė atskirai pateikia apskaitinę informaciją apie finansinį turtą ir finansinius įsipareigojimus savo balanse pagal pobūdį arba atskirai, kaip finansinio turto arba finansinių įsipareigojimų klasę.

Informacija apie finansinių priemonių apimtį ir pobūdį tampa naudingesnė tada, kai apibūdina visus konkrečių priemonių santykius, kurie gali daryti įtaką būsimųjų įmonės pinigų srautų dydžiui, grafikui ar apibrėžtumui. Kiekvienu atveju, įmonė atskirai pateikia apskaitinę informaciją apie finansinį turtą ir finansinius įsipareigojimus savo balanse pagal pobūdį arba atskirai, kaip finansinio turto arba finansinių įsipareigojimų klasę.

Informacija apie grąžinimo arba perkainojimo datas, kai jos yra išankstinės, parodo laikotarpį, kuriuo yra nustatytos palūkanų normos. O informacija apie faktiškas palūkanų normas demonstruoja lygius, pagal kuriuos šios normos apibrėžiamos. Minėtosios informacijos atskleidimas teikia finansinės atskaitomybės vartotojams galimybę įvertinti palūkanų normos kainos riziką, nuo kurios įmonė neapsaugota, ir kartu – pelno ar nuostolių atsiradimą. Priemonėms, kurios palūkanų rinkos norma perkainojama, nesuėjus grąžinimo laikui, yra svarbiau atskleisti laikotarpį iki kito perkainojimo nei likotarpį iki grąžinimo termino.

Ilgalaikio finansinio turto palūkanos

Piniginių finansinių priemonių faktiška palūkanų norma (faktiškos pajamos), – tai norma, kurią naudojant dabartinės vertės apskaičiavimui gaunama finansinės priemonės suma. Apskaičiuojant dabartinę vertę, taikoma palūkanų norma būsimųjų pinigų įplaukų ar mokėjimų srautui. Palūkanų normos apskaičiavimai atliekami obligacijoms, skolos raštams, ir panašioms piniginėms finansinėms priemonėms, kuriuose numatyti būsimieji mokėjimai, sudarantys pelną turėtojui ir išlaidas emitentui, kartu atspindi pinigų laiko vertę.

Ilgalaikio finansinio turto apskaita

„Finansinis turtas – tai dar viena ilgalaikio turto rūšis. Šis ypatingos rūšies turtas teikia įmonei ekonominės naudos arba sutiekia tam tikrų teisių ir privilegijų, atsirandančių jai dalyvaujant kitų įmonių viekloje ilgiau nei vienerius metus. Finansinio turto atsiranda įsigijus kitų įmonių vertybinių popierių (akcijų, obligacijų), siekiant padidinti įmonės turtą dividendais ar palūkanomis.

Finansinis turtas atspindimas balanso ilgalaikio turto skyriaus grupėje Finansinis turtas. Ilgalaikiam finansiniam turtui priskiriamos investicijos į dukterines ir asocijuotas įmones ir šioms įmonėms suteiktos paskolos, gautinos sumos (prekybos skolos, išankstiniai apmokėjimai, lizingo skolinikai) ir kitas finansinis turtas (kitos investicijos, ilgalaikės investicijos laikomos iki išpirkimo). Suprantama, ilgalaikis finansinis turtas per jo naudojimo laikotarpį nėra nudėvimas ar amortizuojamas. Jis, kaip ir ilgalaikis amterialus turtas, gali būti tik perkainojamas. Tai daroma, kai finansinio turto realioji rinkos vertė labai viršija jo pradinę vertę ir toks vertės viršijimas yra ilgalaikis. Tačiau nuvertėjusias finansinio turto sumas tenka nurašyti kaip netekimus (ypatinguosius praradimus).

Ilgalaikio finansinio turto straipsniuose atsispindi tiek įmonės įvairiais būdais iš tiesioginio dalyvavimo ryšiais susijusių įmonių, su kuriomis yra bendri nuosavybės santykiai, sigytas turtas, tiek dėl įmonės santykių su trečiaisiais asmenims, su kuriais nėra bendrų nuosavybės santykių, atsirandantis ilgalaikis piniginis turtas, t.y. visi prekybos ir kitų įmonės partnerių įsiskolinimai bei įsipareigojimai įmonei,kurie bus padenti vėliau nei po vienerių metų.“

Finansinis turtas

Grafikas . Ilgalaikis finansinis turtas

Investicijoms priskiriamos kitų įmonių išleistos privilegijuotosios ir paprastosios akcijos bei obligacijos, kiti vertybiniai popieriai, kuriuos įsigijo įmonė. Taip įmonė įgauna tam tikrų teisių šiuos popierius išleidusių ūkio subjektų atžvilgiu. Atkrepkite dėmesį: ji ne tik disponuoja ilgalaikiu finansiniu turtu, bet šis turtas jai priklauso nuosavybės teise. Juk akcijas ar obligacijas išleidusi įmonė jas perleido, už tai gaudama pinigus ar kitą turtą.

Atvirosios ar uždarosios akcinės bendrovės akcininkai gali būti ne tik fiziniai, bet ir juridiniai asmenys – kitos įmonės. Todėl ir įmonės gali įsigyti kitų bendrovių išleistų akcijų. Jau žinote, kad akcijos sutiekia jų turėtojams teisę balsuoti visuotiniame akcininkų susirinkime priimant įvairius sprendimus. Kuo daugiau turi akcijų, tuo didesnę įtaką gali daryti akcininkų priimamiems sprendimams, vadinasi, gali netiesiogiai valdyti ir pačią įmonę, turėti įtakos jos veiklai. Todėl turimos kitų įmonių išleistos akcijos finansinėje apskaitoje ir atskaitomybėje grupuojamos atsvelgiant į galimos įtakos mastą. Išskiriamos dukterinių, asicijuotų ir kitų įmonių akcijos.

Grafikas . Akcijų rūšys

Dukterine laikoma ta įmonė, kurios turimų akcijų užtenka jos vieklai kontroliuoti. Daugelis svarbiausių su įmonės veikla susijusių sprendimų priimami balsų dauguma. Kiekviena akcija jos turėtojui suteikia po vieną balsą. Todėl įsigijus daugiau negu pusę kitos įmonės išleistų akcijų, pastaroji tampa dukterine įmone. Tai suprantama, nes tokiu atveju akcijas įsigijusi įmonė daug ką gali spręsti vienvaldiškai. Jai nereikalingas kitų akcininkų pritarimas. Viną ar kelias dukterines įmones turinti įmonė vadinama motinine arba patronuojančia.

Jeigu įmonė turi mažiau negu pusę kitos šįmonės akcijų, vienvaldiškai kontroliuoti pastarosios veiklą dažniausiai ji jau negalės. Kiekvienam svarbesniam sprendimui priimti reikės kitų akcininkų pritarimo. Tačiau ir nekontroliuodama kitos įmonės, ji gali daryti riekšmingą įtaką jos veiklai. Tarkime, turint 49 procentus kitos įmonės akcijų, kai lukusiomis akcijomis pasidalinę keletas ar keliolika smulkūiųjų akcininkų, įtaka išlieka labai didelė. Todėl įmonės, kurių turimų akcijų neužtenka joms kontroliuoti, bet jų veiklai galima daryti reikšmingą įtaką, iškiriamos iš kitų ir vadinamos asocijjuotomis įmonėmis. Teigiama, kad reišminga įtaka atsiranda turint 20 procentų ur daugiau kitos įmonės akcijų.

Kitų įmonių akcijomis priskiriamos visų kitų įmonių, kurių negalima nei kontroliuoti, nei daryti joms reikšmingą įtaką, akcijos. Dažniausiai tai būna įmonės, kurių turimų akcijų skaičius neviršija 0 procentų jų išleistų akcijų.

Kaip minėjome, ilgalaikio finansinio turto straipsnyje parodomos tik tos akcijos, kurias įmonė įsigyja siekdama uždirbti dividendų pajamas. Tačiau akcijos gali būti perkamos siekiant vėliau jas perparduoti už didesnę kainą (spekuliaijos tikslais). Tokios akcijos negali būti pripažįstamos ilgalaikiu turtu, nes ilgalaikiam turtui priskiraimas tik jas perparduoti, pajamos gautos per vienerius metus – per tuos, kuriais jos bus parduotos. \

Investavimo tikslais įsigytos kitų įmonių akcijos apskaitoje registruojamos suma, lygia jų įsigijimo savikainai, neatsižvelgiant į tų akcijų monimalią vertę. Akcijų noinalioji vertė nurodma ant akcijos sertifikato, o jeigu jis neišrašomas (vadinamosios nematerialios akcijos) – specialiose pažymose ar kituose dokumentuose. Nurodyta vertė reiškia nė kiek ne duagiau nei kaina, kuribūtų užrašyta ant kurios nors prekės. Pavyzdžiui, jeigu įsigytumėme automobilį, ant kurio kažkodėl parašyta 20000 lt, bet mokėtumėme už jį 24000lt, tai apskaitoje tą automobilį buhalteris turės pajamuoti pastarąrą suma (24000lt). Vėliau akijos apskaitomos atsižvlgiant į jų rūšį – tam tikslui mes jas ir išskyrėme.

Dukterinių ir asocijuotų įmonių akcijos apskaitomos vaidnamuoju nuosavybės metodu. Šio metodo atsiradimą lėmė tai, kad jeigu tokias akcijas apskaitytume įsigijimo savikaina, ilgainiui ji visiškai neatspindėtų realios tų akcijų vertės. Tarkime, įmonė už 10000lt įsigijo visas naujai kuriamos bendrovės akcijas.

Šios bendrovės (ją reiktų vadinti dukterine) veikla buvo labai pelninga ir per penkerius metus jai pavyko uždirbti net 250000 lt grynojo pelno, kuris niekam nebuvo išdalintas, bet perinvestuotas į tą pačią įmonę. Taigi, jeigu investavusi (patronuojanti) įmonė turimas akcijas apskaitytų jų įsigijimo savikaina, tia jos visą laiką ir būtų įvertintos ta pačia 10000lt verte.

Akivaizdu, kad reali turimų akcijų vertė yra žymiai didesnė už jų įsigijimo savikainą. Ir atvirkščiai, įmonė turimų akcijų vertė yra žymiai didesnė už jų įsigijimo savikainą. Ir atvirkščiai, jeigu dukterinė įmonė dirbs nuostolingai, tuomet reali investavusios (patronuojančios) įmonės turimų akcijų vertė taps mažesnė nei 10000lt.

Ilgianiui šios akcijos tapti apskritai bevertės. Siekiant, kad balanse parodyta investicijų į asocijuotas ir dukterines įmonės vertė kiek įmanoma realiau perteiktų jų investicijų tirkąją vertę, tokios investicijos ir įvertinamos taikant nuosavybės metodą. Kaip galie suprasti iš pavadinimo, šiuo atveju akcijų apskaita siejama su turima nuosavybės dalimi dukterinėje ar asocijuotoje įmonėje.

Akcijas vertinant nuosavybės metodu, tų akcijų vertė keikvienų metų pabaigoje koreguojama atsvelgiant į toms akcijoms tenkančia tukterinių ir asicojuotų įmonių uždirbto grynojo pelno arba patirtų nuostolių sumą. Įvertinant akcijas nuosavybės metodu, atliekami ir kiti koregavimai. Norint juos suprasti, reikia turėti daug išsamių finansinės apsaitos žinių, todėl nuosavybės metodo šioje knygoje detaliai neaškinsime.

Visų kitų įmonių ( ne dukterinių ar asocijuotų) akcijos kiekvienų metų pabaigoje turi būti iš naujo įverinamos jų tikrąja verte, jei tik ją galima nustatyti. Laikoma, kad tikrąją akcijų vertę galima nustatyti tik tuomet, kai jomis prekiaujama vertybinių popierių biržoje, nes jų, kaip ir kiekvienos kitos prekės, kaina ir gali būti nustatyta tik pardavimo – pirkimo sandorio metu. Be to, tokios prekybinės operacijos turėtų būti dažnos, bet ne atsitiktinės. Todėl vertybinių popierių akcijos, kuriomis prekiaujama biržose, suradant balansą, įvertinamos jų tikrąja verte ( biržos kainomis), o kitos akcijos – įsigijimo savikaina.

Vertybiniai popieriai

Kita finansinio turto rūšis – ilgalaikės obligacijos, vekseliai ir kiti skolos vertybiniai popieriai, įsigyti ne spekuliaciniais tikslais. Tokių vertybinių popierių esmė ta, kad juos išleidęs asmuo įsipareigoja popierių įgijėjui po tam tikro laiko sumokėti nustatytą pinigų sumą, kuri būna užrašyta ant paties vertybinio popieriaus.

Be to, skolos vertybinio popieriaus turėtojui mokamos ir numatytos palūkanų kainos. Savo esme skolos vertybinių popierių įsigijima gali būti prilygintas paprasčiausiam paskolos suteikimui.

Tačiau suteikiant paskolą surašoma sutartis, o įsigyjant skolos vertybinius popierius, sutarties funkciją atlieka pats vertybinis popierius, kuriame būna aptartos visos skolos grinimo bei palūkanų mokėjimo sąlygos. Obligacijos, vekseliai ir kiti skolos vertybiniai popieriai, kaip ir akcijos, gali būti įsigyjami ilgalaikiais arba trumapalaikiais tikslais.

Ilgalaikiam finansiniam turtui priskiriami tik tie skolos vertybiniia popieriai, kurie bus išpirkti vėliau nei sekančiais po atskaitinių metais. Tarkime, jeigu 20X0m. kovo mėnesį įmonė nupirko 20X1m. spalį išpirktas obligacijas, jas iš karto reikėtų priskirti trumpalaikiam finansiniam turtui. Iš pirmovilgsnio tia gali atrodyti keistai, nes obligacijos bus išpirktos tik po 9 mėnesių, o jos priskiriamos trumapalikiam turtui.

Reikalas tas, kad turto skirstymas į trumpalaikį ir ilgalaikį yra svarbus finansinėje atskaitomybėje. Primoji finansinė atskaitomybė po šio obligacijų pirkomo bus sudaryta 20X0m. gruodžio 31d. Pirktas obligacijas balanse turėsime priskirti tumpalaikiam turtui, nes tuo metu iki numatomo jų išpirkimo bus likę tik 10 mėnesių.

Todėl obligacijų ar kito turto pirkimo, skolų atsiradimo momentu spręsdami klausimą, kokiai turto rūšiai (ilgalaikiam ar trumapalikiam) juos priskirti, 12 mėnesių nuo artimiausios metinės atskaitomybės sudarymo momento.

Aišku, niekas nedraužia vėliau nei per 12 mėnesių išpirktinas obligacijas (kitas gautinas sumas) pradžioje registruoti ilgalaikio turto sąskaitose, o sudarant metinė finansinė atskaitomybę, perkelti į trumpalaikį turtą. Bet praktikoje taip niekas nedaro, nes metų pabaigoje dėl to tenka atlikti papildomą koregavimą. Jų ir tai užtenka.

Todėl visos sumos, kurios bus atgautos per sekančius metus, einančius po ataskaitnių , iš karto registruojamos trumpalaikio turto sąskaitose, nors dažnai sąskaitos gali būti pervadintos „Po vienerių metų gautinos sumos“ ar panašiai.

Kadangi skolos vertyniniai popieriai išreiškia juos įsigyjant atsiradusią skolą, tai ir balanse jie rodomi susidariusios skolos verte. Metų pabaigoje priskaičius palūkanas už juos skolos vertė didinama (jeigu palūkanos nesumokamos). Dažniausiai palūkanų norma būna aiškiai nurodyta vertybinių popierių lakštuose. Tačiau apsitaiko, kad visa palūkanų suma iš anksto būna įskaičiuota į vertybinio popieriaus nominaliąją vertė. Tuomet palūkanas tenka išskirti, nes jų pajamos turi būri pripažįstamos nuolat (bent jau kiekvieno ataskaitinio laikotarpio pabaigoje). Tai sudėtingos procedūros, reikalaujačios išsamių ne tik buhalterinės apskaitos, bet ir finansinio menedžmento žinių, todėl jų čia ir neaptarinėsime.

Vėliau nei po vienerių metų gautinos sumos priskiriamos vairios tretiesiems asmenims suteiktos paskolos,kurios bus sugrąžintos vėliau nei po vienerių metų. Gautinoms sumoms tiap pat priskiriami ir ilgalaikiai pirkėjų įsiskolinimai už skilon pirktas prekes, kitą turtą, įmokos, gautinos pagal lizingo sutartį perleidus turtą, ir kitos ksolos. Gautinos sumos priskiriamos finansiniam turtui, to sumokėtos sumos finansiniam turtui nepriskiriamos. Kaip žinote, išankstiniai apmokėjimai priskiriami tam turtui, už kurį apmokėta : išankstiniai apmokėtjimai už atsargas priskiriami atsargoms, o išankstiniai apmokėjimai už ilgalaikį materialųjį turtą priskiriami ilgalaikiam materialiam turtui.

Papildoma informacija:

Pelnas, uždirbtas perleidžiant įmonėje naudotą ilgalaikį turtą, atsipindimas kitos veiklos pajamų, o tokį turtą perleidžiant patirtas nuostolis – kitos veiklos sąnaudų sudėtyje;

Kiekvienas ilgalaikis materialusis ir nematerialusis turtas, išskyrus žemę, yra nudėvimas (amortizuojamas) ir naudojamas įmonėje ribotą metų skaičių. Todėl turto įsigijimo savikaina paskirstoma per visą jo naudojimo laikotarpį ir atitinkamais apskaitos laikotarpiais nurašoma kiap nusidėvėjimo (nematerialiojo turto – amortizacijos) sąnaudos;

Žemė nei nudėvima, nei amortizuojama, bet apskaičiuojamas jos išteklių (jeigu tokių yra, pavyzdžiui, neudingų iškasenų) išsekimas;

Norint parodyti, kiek vykdant įmonės veiklą per tam tikrą ataskaitinį laikotarpį nusidėvėjo tam tikro ilgalaikio turto, reikia atlikti tokią sąskaitų korespondenciją: kredituoti atitinkamo Materialiojo turto kontrarinęę Meterialiojo turto nusidėvėjimo (-) sąskaitą ir debetuoti Ilgakaikio materialiojo turto nusidėvėjimo sąnaudų sąskaitą;

Dėl pasirinkto nusdėvėjimo skaičiavimo metodo to paties ilgalaikio turto apskaičiuotos nusidėvėjimo sumos gali skirtis to turto naudojimo laikotarpiu, o tai vieks ne tik nusidėvėjimo sąnaudas bet ir apmokestinamojo bei grynojo pelno dydžius;

Finansinėje apskaitoje dažniausiai taikomi tik tiesioginiai ilgalaikio turto nudėvėjimo būdai. Pagritinti ilgalaikio materialiojo turto aktyviosios dalies nudėvėjimo metodai taikytini dažniausiai siekiant sumažinti valstybei mokamus mokesčius. Bet prieš tai reikia pagalvoti, ar tikslinga tai daryti, nes neracionaliai ritaikytas pagreitintas ilgalaikio materialiojo turto aktyviosios dalies nudėvėjimas gali baigtis įmonės bankrotu vėlesniais šio turto naudojimo laikotarpiais;

Pagreitinit ilgalaikio materialiojo turto nudėvėjimo būdai taikytini finansinėje apskaitoje tik tais atvejais, jeigu turtas iš tikrųjų kur kas greičiau gnudėvimas jo naudojimo pradžioje negu pabaigoje;

Pagal lizingo sutartį perleistas turtas registruojamas lizingo gavėjo apskaitoje, vos tik jį gavus. Lizingo davėjo apskaitoje toks turtas registruojamas kaip perleistas. Toliau lizingo gavėjas pagal lizingo sutartį gauto turto apskaitą tvarko tokia pačia tvarka, kaip ir nuosavo turto;

Finansinis turtas apima nuosavybės vertybinius popierius, skolos vertybinius popierius ir vėliau nei sekančiais o ataskaitinių metais gautinas sumas.

Praktinė dalis AB „Lietuvos paštas“ specializacija ir veikla

Akcinė bendrovė Lietuvos paštas – didžiausia pašto paslaugas teikianti bendrovė šalyje. Turėdama gilias tradicijas bei teikdama profesionalias paslaugas įmonė užsitarnavo gyventojų pasitikėjimą. Profesionalių darbuotojų komanda kas mėnesį aptarnauja daugiau nei 800 tūkstančių klientų.

2006 m. įmonė reorganizuota į akcinę bendrovę Lietuvos paštą.

2012 metų pabaigoje Lietuvos pašto viešąjį tinklą sudarė 729 pašto paslaugų teikimo vietų – 702 stacionarieji paštai ir 133 paslaugų teikimo vietos, kurias aplanko mobilieji bendrovės paštai.

Visas akcinės bendrovės Lietuvos paštas akcijas valdo valstybė, kuriai atstovauja Lietuvos Respublikos susisiekimo ministerija.

Bendrovės valdymo organą sudaro visuotinis akcininkų susirinkimas, valdyba, bendrovės vadovas. Valdybą sudaro 5 nariai, kuriuos renka visuotinis akcininkų susirinkimas ketverių metų kadencijai.

Lietuvos paštas gyventojams, verslo įmonėms, įstaigoms ir organizacijoms teikia pašto,

kurjerių, finansinio tarpininkavimo ir kitas paslaugas.

Lietuvos paštas yra universaliųjų pašto paslaugų (toliau –UPP) teikėjas Lietuvoje.

Lietuvos Respublikos Vyriausybė įpareigojo Lietuvos paštą 7 metus teikti universaliąją

pašto paslaugą visoje Lietuvos Respublikos teritorijoje. 2012 11 08 įstatymu Nr. XI‐2379 (Žin., 2012, Nr. 135‐6867) nustatyta, kad akcinė bendrovė Lietuvos paštas yra universaliosios pašto

paslaugos teikėja iki 2019 m. gruodžio 31 d. Universalioji pašto paslauga –teisės aktų nustatytos

kokybės pašto paslaugos, kurios už prieinamą kainą turi būti teikiamos visoje Lietuvos Respublikos

teritorijoje visiems tokią paslaugą pageidaujantiems gauti naudotojams.

Pagrindiniai duomenys apie bendrovę

| Pavadinimas | Akcinė bendrovė Lietuvos paštas |

| Būstinės adresas | J.Jasinskio g. 16, 03500 Vilnius |

| Teleonas | 8 700 55 400 |

| Faksas | (8 5) 216 3204 |

| El.paštas | info@post.lt |

| Internetinis tinklapis | www.lietuvospastas.lt |

| Įstatinis kapitalas | 113 074 410 Lt |

| Teisinė forma | Akcinė bendrovė, ribotos civilinės atsakomybės

privatus juridinis asmuo |

| Veiklos laikotarpis | Neribojamas |

| Įmonės kodas | 121215587 |

| PVM mokėtojo kodas | LT 212155811 |

| Juridinių asmenų registro tvarkytojas | Valstybės įmonė Registrų centras |

Valdymas ir vadovybė

Bendrovės įstatinis kapitalas

Lietuvos pašto akcinis kapitalas yra 113 074 410 litų. Jį sudaro 113 074 410 vieno lito nominalios vertės paprastųjų vardinių akcijų.

Visos bendrovės akcijos yra vienos klasės–paprastosios vardinės akcijos. Bendrovės

akcijos yra nematerialios. Jos fiksuojamos įrašais vertybinių popierių sąskaitoje, kurią tvarko akcinė

bendrovė finansų maklerio įmonė „Finasta”.

Akcininkai

Visų bendrovės akcijų savininkė yra valstybė. Įgyvendinant valstybei nuosavybės teise priklausančių akcijų suteikiamas teises bendrovėje, valstybei atstovauja Lietuvos Respublikos

susisiekimo ministerija.

Bendrovė iki ataskaitinio laikotarpio nebuvo įsigijusi savų akcijų ir per 2014 m. 9mėnesius savų akcijų neįsigijo ir neperleido. Kitų įmonių akcijų nebuvo įsigyta ir perleista.

Dividendų politika

Lietuvos paštas dividendus išmoka vadovaudamasis Lietuvos Respublikos Vyriausybės

1997 m. sausio 14 d. nutarimu Nr.20(2012m. balandžio 4d. nutarimo Nr.359 redakcija), kuriame

yra nustatyti dividendų už valstybei priklausančias akcijas skyrimo principai.Lietuvos paštas 2013

metais uždirbo 10 601tūkst.Lt ir 2014 m. akcininkams jau išmokėjo 3 996 tūkst. Lt iš 2013 m. paskirstytinojo pelno.

Pagrindiniai Lietuvos pašto veiklą apibūdinantys rodikliai, jų dinamika

Pajamos

Lietuvos pašto 2014 m. sausio–rugsėjo veiklos pajamos buvo 148 807tūkst. Lt ir, palyginti su 2013 m. 9 mėnesių pajamomis – 142 947 tūkst. Lt, padidėjo 4,1proc.Per 2014 m. sausį ‐ rugsėjį

pardavimo pajamų gauta 146 290 tūkst.Lt., arba 4,0proc. daugiau, palyginti su 2013 m. 9 mėnesių pardavimo pajamomis

Per 2014 m. sausį‐rugsėjo mėn. daugiausia pardavimo pajamų gauta iš pašto paslaugų teikimo

–54,8proc. Pašto paslaugų pajamų gauta 5,5proc. daugiau, palyginti su praėjusių metų to paties laikotarpio duomenimis. Pašto paslaugų padidėjimą lėmė registruotųjų ir įvertintųjų pašto korespondencijos pajamų padidėjimas 13,5proc. Paprastosios pašto korespondencijos pajamos padidėjo 0,7 proc., o pašto siuntinių –6,9proc. sumažėjo.2014 m. didžiausias dėmesys buvo skiriamas tiksliniams klientų segmentams ir jų poreikiams, tobulinamos esamos ir kuriamos naujos papildomos paslaugos, didinančios pašto paslaugų patrauklumą.

Veiklos rezultatai

Per 2014 m. 9mėnesius bendrovė uždirbo 3757tūkst. Lt veiklos pelno, o 2013 m.sausį‐rugsėjį buvo patirta 3 211tūkst. Lt. veiklos nuostolių. Per 2014 m. 9mėnesius uždirbta 2499tūkst. Lt grynojo pelno, o per 2013 m. tą patį laikotarpį bendrovė patyrė 3 401tūkst. Lt nuostolių.

Bendrovės 2014 m. 9mėnesių pelnas, neišskaičiavus mokesčių, palūkanų ir nusidėvėjimo (EBITDA), siekė 8 417tūkst. Lt, o prieš metus EBITDA buvo 1 535tūkst. Lt

Investicijos

Per 2014 m. 9 mėnesius bendrovė investicijoms skyrė 1 482 tūkst. Lt, arba 46,3 proc.

mažiau negu per 2013 m. 9 mėnesius. Pastatų rekonstrukcijos investicijos siekė 528 tūkst. Lt, iš jų

daugiausia investuota į patalpų Rodūnios kelias 9, Vilnius, rekonstrukciją. Transporto priemonių

įsigyta už 458 tūkst. Lt, į informacinių sistemų plėtrą investuota 328 tūkst. Lt, kitam materialiam

turtui – teikiamų paslaugų procesams palaikyti bei klientų aptarnavimo darbo vietoms atnaujinti ‐

išleista 155 tūkst. Lt

Ilgalaikio finansinio turto dokumentai

Bendrųjų pajamų ataskaita

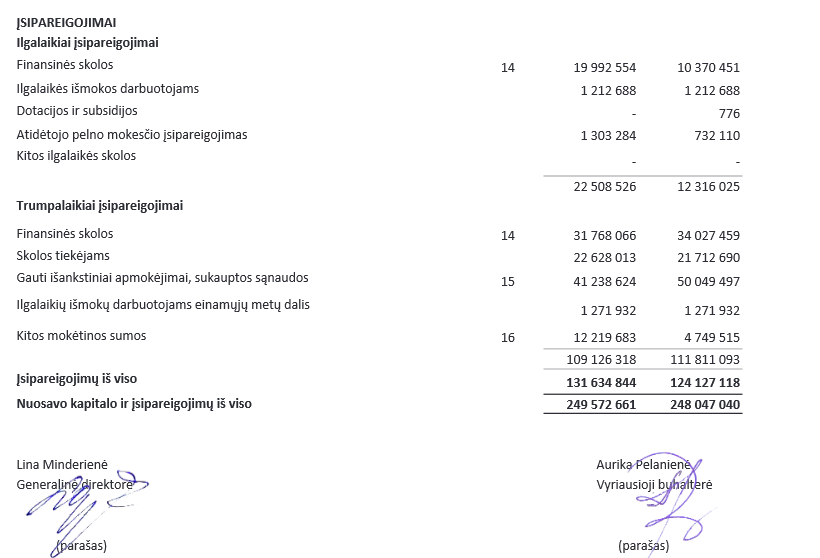

Finansinės padėties ataskaita

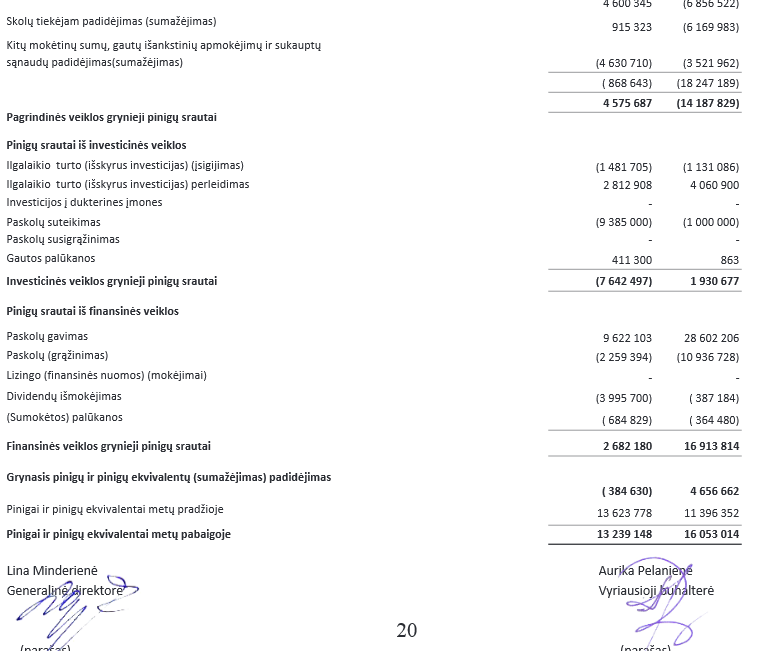

Pinigų srautų ataskaita

Nuosavo kapitalo pokyčių ataskaita

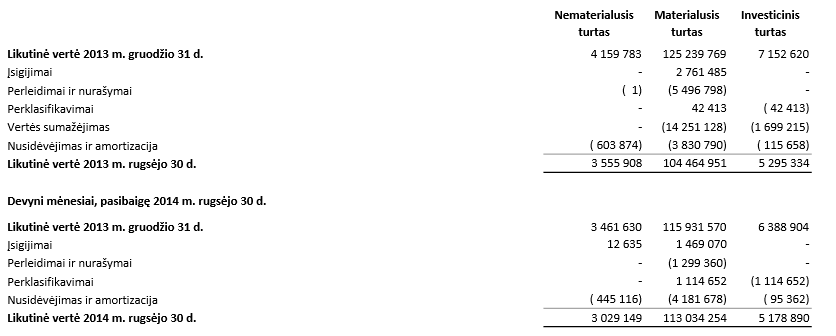

Ilgalaikis materialusis ir nematerialusis turtas

Ilgalaikis finansinis turtas

Ilgalaikis turtas skirtas pardavimui

Pinigai ir pinigų ekvivalentai

Įstatinis kapitalas

Valstybei priklauso 113 074 410 paprastosios akcijos, kurių kiekvienos nominali vertė yra 1 litas. 2014 m. rugsėjo 30 d. bei 2013 m. gruodžio 31 d. akcijos buvo pilnai apmokėtos.

Privalomasis rezervas

Šis rezervas yra privalomas pagal Lietuvos Respublikos Akcinių bendrovių įstatymo reikalavimus. Kasmetinis pervedimas į įstatymo numatytą rezervą sudaro

5 proc. grynojo ataskaitinio laikotarpio pelno, apskaičiuoto pagal Lietuvos Respublikoje finansinę apskaitą reglamentuojančius teisės aktus, ir yra privalomas

tol, kol šis rezervas pasiekia 10 proc. akcinio kapitalo

Finansinės skolos

2013 m. gruodžio 31 d. bei 2014 m. rugsėjo 30 d. negrąžintų paskolų palūkanų normos: 3 mėn. VILIBOR, 1 mėn. VILIBOR, O/N Vilibor + banko nustatyta marža.

Dalis Bendrovės ilgalaikio materialiojo turto ir investicinio turto, kurio 2013 m. gruodžio 31 d. likutinė vertė buvo atitinkamai lygi 39 611 283 litų ir 2 603 625 litai , yra įkeista AB Šiaulių bankui kaip užstatas už paskolą

Susijusių šalių sandoriai

Šalys yra laikomos susijusiomis, kai viena šalis turi galimybę kontroliuoti kitą arba gali daryti reikšmingą įtaką kitai šaliai priimant finansinius ir veiklos sprendimus. Akcinės bendrovės Lietuvos pašto susijusios šalys – tai valstybės įmonės, kurių savininko teises ir pareigas įgyvendina Lietuvos Respublikos susisiekimo ministerija (oficialus sąrašas skelbiamas interneto tinklapyje www.transp.lt), dukterinės įmonės UAB „Lietuvos pašto finansinės paslaugos“ bei UAB „Baltic Post” , UAB „LP mokėjimų sprendimai”.

Bendrovė nelaiko Lietuvos Respublikos susisiekimo ministerijos kontroliuojamų įmonių vienu klientu, nes tarp tokių įmonių nėra didelės ekonominės integracijos.

2014 m. rugsėjo 30 d. Bendrovė buvo suteikusi 18,2 mln. Lt paskolą dukterinei įmonei UAB „Baltic post”

Žemiau Bendrovė pateikia sandorius su savo dukterinėmis įmonėmis per šių metų devynis mėnesius:

Išvados

Finansinis turtas – dar viena ilgalaikio turto rūšis. Tai ypatingos rūšies turtas, kurį sudaro kitų įmonių išleisti vertybiniai popieriai, taip pat kitų įmonių skolos, kurios bus grąžintinos pinigais ar vertybiniais popieriais vėliau nei po vienerių metų.

Bendrasis žurnalas – tai pagrindinis programos modulis, į kurį patenka operacijos iš visų meniu punktų. Iš bendrojo žurnalo duomenų formuojama didžioji knyga, balansas ir daug kitų ataskaitų.

Ilgalaikis finansinis turtas nėra nudėvimas ar amortizuojamas. Jis gali būti perkainojamas.

Ilgalaikiam finansiniam turtui pinigai priskiriami tik tais atvejais, kai sutartinė teisė gauti pinigų arba finansinę priemonę iš kitos įmonės, taip pat sutartinė teisė pasikeisti finansinėmis priemonėmis su kita šalimi galioja ilgesnį nei vienerių metų laikotarpį.

Įmonė privalo atskleisti informaciją apie tikrąją finansinio turto vertę.

Informacija apie finansinių priemonių apimtį ir pobūdį tampa naudingesnė tada, kai apibūdina visus konkrečių priemonių santykius, kurie gali daryti įtaką būsimųjų įmonės pinigų srautų dydžiui, grafikui ar apibrėžtumui.

Ilgalaikės obligacijos, vekseliai ir kiti skolos vertybiniai popieriai, įsigyti ne spekuliaciniais tikslais. Tokių vertybinių popierių esmė ta, kad juos išleidęs asmuo įsipareigoja popierių įgijėjui po tam tikro laiko sumokėti nustatytą pinigų sumą, kuri būna užrašyta ant paties vertybinio popieriaus.

Literatūra

„Ekonomikos pagrindai“ B. Martinkus“ V. Žilinskas. Vilnius. 2001

„Auditas. Klausimai, atsakymai, testai“ J. Mackevičius, D. Raziūnienė. Vilnius. 2011

„Buhalterinės apskaitos pagrindai“ A. Ivanauskaitė. Vilnius. 2007

„Finansinė turto apskaita ir finansinės atskaitomybės rengimas“ D. Brukšėnaitė. Vilnius. 2008

„Apskaitos pagrindai“ B. Jemifovas. Kaunas. 2008

„Buhalterinės apskaitos pagrindai“ G. Kalčinskas. Vilnius. 2007

„Buhalterinė apskaita“ O. Gudaitienė. Vilnius. 2005

AB „Lietuvos paštas“ 9 mėnesių tarpinis pranešimas http://www.post.lt/files/files/LP%20tarpinis%209%20men_%20pranesimas.pdf

http://www.post.lt/lt/apie-mus/veiklos-ataskaitos

18-ojo verslo apsaitos standarto „Finansinis turtas ir finansiniai įsipareigojimai“ metodinės rekomendacijos.

www.aat.lt/get.php?f.501