FINANSINIŲ ATASKAITŲ PARENGIMAS

Įvadas

Apskaitos istorija siekia iki 4000 m. pr. m. e., kai buvo pradėta registruoti finansines ir kitas operacijas. Manoma, kad apskaitos užuomazgos atsirado dar pirmykštėje santvarkoje. Tada kiekvienas žmogus atsimindavo, kiek ir ko jisai turi.

Atsiradus gentims, svarbesnius procesus pradėjo registruoti ir analizuoti genčių vadai ir, tuo remdamiesi, priimdavo sprendimus. Kuo didesnis tapo darbų pasidalinimas ir daugiau atsirasdavo bendro inventoriaus, tuo svarbesnė tapo apskaita. Labai didelę reikšmę apskaitai atsirasti turėjo amatų, žemės ūkio darbų ir prekybos atsiradimas.

Plėtojantis ūkiui, atsirado raštas, skaičiai ir pati apskaita. Apskaita ir organizacinis darbas neatskiriami, nes ūkinių operacijų registravimas ir sisteminimas sudaro galimybes priimti sprendimus, duoti nurodymus ir kontroliuoti jų vykdymą. Tobulėjant apskaitos technologijoms ir kylant pragyvenimo lygiui didėjo apskaitos reikšmė.

RAKTINIAI ŽODŽIAI: apskaitos politika, apskaitos politikos esmė, apskaitos principai, apskaitos metodai, apskaitos būdai, finansinė atskaitomybė.

TEMOS AKTUALUMAS: nagrinėjama tema yra aktuali nes, dauguma Lietuvos įstatymų, reglamentuojančių apskaitą ir jos procesus yra nukreipti į mokestinį aspektą – mokesčių prievolės atsiradimą, nebuvimą, apskaičiavimą, o verslo apskaitos standartai nurodo gaires, skatina vertinti ne tik realiai patirtas sąnaudas bei uždirbtas pajamas, bet ir kitas operacijas, įvykius, kurie gali nulemti įmonės veiklą ir jos ateitį. Vykdant apskaitą Lietuvos Respublikoje ūkio subjektai privalo laikytis teisės aktų, reglamentuojančių apskaitą, tarp jų ir verslo apskaitos standartų.

TYRIMO PROBLEMA: Analizuojant finansinių ataskaitų sudarymo sistemą, susiduriama su probleminiais finansinių ataskaitų elementų vertinimo aspektais, pripažinimo kriterijais, įkainojimo būdais. Sunku nusistatyti tinkamus metodus, principus, kurie tiksliai, skaidriai ir teisingai atspindėtų įmonės būklę, bet neatskleistų konfidencialios įmonės informacijos. Verta pripažinti, kad įmonės kokybiškas apskaitos politikos suformavimas, tinkamų metodų pasirinkimas yra sudėtingas procesas, nuo kurio priklauso įmonės apskaitos organizavimo efektyvumas. Dėl neatitikimų ar neteisingai pasirinktų metodų, taisyklių įmonės apskaitos politikoje, kyla grėsmė ne tik neteisingam duomenų atvaizdavimui finansinėse ataskaitose, bet ir pačių finansinių ataskaitų sudarymo kokybei.

TYRIMO OBJEKTAS: apskaitos politikos formavimas įmonėje UAB „SAULĖ“.

DARBO TIKSLAS: išanalizuoti apskaitos politiką ir parengti UAB “SAULĖ” finansines ataskaitas.

UŽDAVINIAI:

ištirti apskaitos politikos reglamentavimą ir išanalizuoti apskaitos politikos esmę, sudėtines dalis ir nustatyti jų svarbą apskaitos politikos formavimui;

išanalizuoti bendruosius apskaitos principus;

taikant konkrečius metodus (būdus) buhalterinės apskaitos sritims, nustatyti naudotinus dokumentus ir registrus, užregistruoti ūkines operacijas bei parengti finansines ir mokestines ataskaitas;

TAIKYTI METODAI: norminių apskaitos dokumentų, ūkio subjekto informacijos šaltinių analizė, palyginimas, metodų ir būdų analizė.

Darbo struktūra – darbas susideda iš trijų dalių. Pirmoje darbo dalyje pateikiama apskaitos politikos esmė, jos reglamentavimas bei bendrieji apskaitos principai. Antroje darbo dalyje aptariamos finansinių ataskaitų sudarymo procedūros bei finansinės atskaitomybės įmonėje reikalavimai, finansinių ataskaitų rinkiniai. Trečiojoje darbo dalyje pateikiamos įmonės UAB „SAULĖ“ parengtos finansinės ataskaitos.

1. Įmonės apskaitos politika

Pastaruoju metu vis dažniau vartojama apskaitos politikos sąvoka. Apskaitos politika – tai apskaitos principai, metodai ir taisyklės, skirti ūkio subjekto apskaitai tvarkyti. Būtent apskaitos politika lemia finansinės apskaitos informacijos patikimumą. Įmonės pačios turi pasirinkti ir taikyti apskaitos politiką taip, kad finansinė atskaitomybė teisingai parodytų įmonės finansinę būklę, veiklos rezultatus bei pinigų srautus.

Skirtingų apskaitos metodų pasirinkimas netiesiogiai gali nulemti įvairių finansinės atskaitomybės vartotojų priimamus sprendimus. Todėl įmonės vadovybė, formuodama apskaitos politiką, turi atsižvelgti į daugelio apskaitos informacijos vartotojų poreikius, taip pat siekti racionalumo apskaitoje ir vidaus kontrolėje. Norminiais aktais įtvirtintas ir svarbiausias apskaitos informacijos vartotojų pageidaujamas tikslas – atvaizduoti tikrą ir teisingą įmonės finansinę būklę ir veiklos rezultatus.

1.1 Apskaitos politikos esmė ir jos reglamentavimas

Kaip formuoti apskaitos politiką bei ją keisti, reglamentuoja 7-asis Verslo apskaitos standartas „Apskaitos politikos, apskaitinių įvertinimų keitimas ir klaidų taiymas“. Apskaitos politika skirta ūkio subjekto apskaitai tvarkyti ir finansinei atskaitomybei sudaryti bei pateikti. Apskaitos politikos principai ir metodai turi būti susieti su bendraisiais apskaitos principais ir ji turi būti aprašyta finansinės atskaitomybės aiškinamajame rašte. Apskaitos politika – tai bendrieji principai, apskaitos metodai ir taisyklės, skirti ūkio subjekto apskaitai tvarkyti ir finansinei atskaitomybei parengti (pagal 7-ąjį Verslo apskaitos standartą).

Lietuvos Respublikos Buhalterinės apskaitos įstatymo 9-asis straipsnis nurodo: kad ūkio subjekto vadovas turi parinkti apskaitos politiką ir ją įgyvendinti atsižvelgdamas į konkrečias verslo sąlygas ir vadovaudamasis apskaitos standartais.

Pasak Juozaitienės (2007) apskaitos politika yra individualus kiekvienos įmonės pasirinkimas, kuris priklauso nuo veiklos specifikos, verslo pobūdžio, konkrečių verslo sąlygų ir ji turėtų užtikrinti, konkrečių verslo sąlygų ir ji turėtų užtikrinti, kad:

būtų naudinga jos vartotojams;

atspindėtų ūkinių operacijų turinį ir ekonominę prasmę, o ne tik formaliai būtų rengiama;

būtų visais požiūriais išsami.

Panašiai teigia ir Bagdžiūnienė (2005), kad konkrečios įmonės apskaitos politika turi užtikrinti, kad finansinėje atskaitomybėje pateikta informacija būtų:

naudinga jos vartotojams;

nešališka;

parengta vadovaujantis bendraisiais apskaitos principais;

visais reikšmingais atžvilgiais išsami.

Juozaitienė (2007) ir Bagdžiūnienė (2005) išskiria tokius apskaitos politikos proceso

etapus:

formavimo, tai įmonės finansinės atskaitomybės turinio ir formų aprašymas, kur turi būti nurodytos konkrečios ataskaitos, kokie apskaitos duomenys bus naudojami ir kokias individualias atskaitomybės formas įmonė numato naudoti.

atskleidimo, skiriama detaliam finansinės atskaitomybės elementų aprašymui ir jų apskaitos politikai.

keitimo, t.y. principų, būdų ir taisyklių keitimas atsižvelgiant į pasikeitusius įstatymus bei kitus teisės aktus arba siekiant geriau atskleisti finansinę būklę ir įvertinti įmonės vietą ūkio šakoje.

Pagal šių autorių pateiktus etapus, įmonė, pasirinkusi apskaitos politiką, turėtų įgyvendinti pirmąjį ir antrąjį etapus: formavimo ir atskleidimo, o trečiasis – keitimo būtinas įmonėms, kurios nusprendė, kad dabartinė apskaitos politika neatskleidžia arba netinkamai atskleidžia įmonės veiklos rezultatus ir finansinę būklę.

Apskaitos politika gali būti keičiama: dėl įstatymų pasikeitimo, Verslo apskaitos standartų reikalavimų ir dėl to, kad atlikus pakeitimą bus teisingiau atskleista įmonės finansinė būklė.

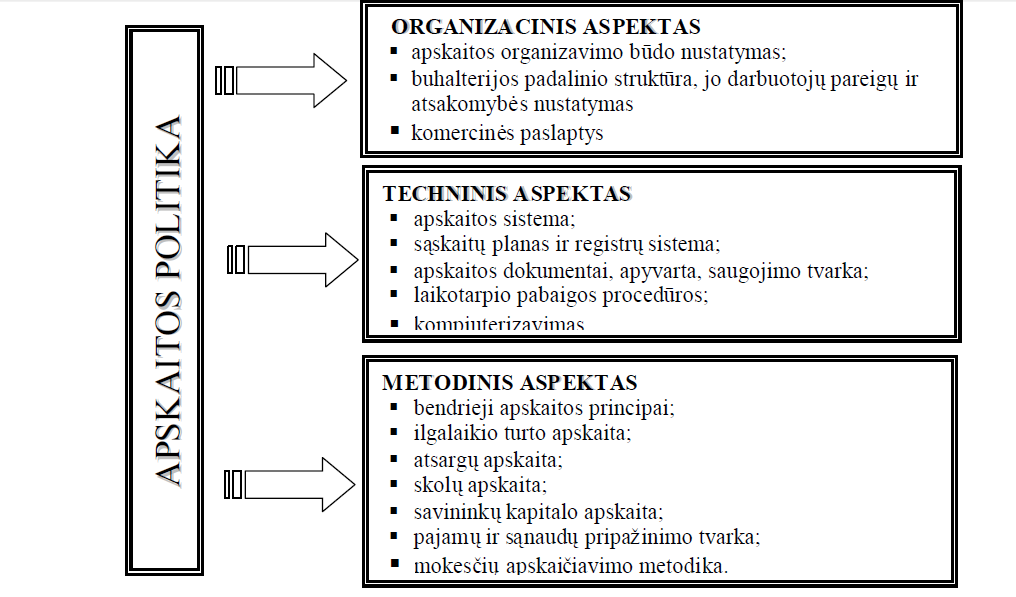

Įmonių vadovai remdamiesi bendraisiais apskaitos principais, įstatymais ir valdžios patvirtintais norminiais aktais, neviršydami šiuose dokumentuose leidžiamų laisvės ribų nustato įmonės apskaitos politiką, kurios privalo laikytis buhalteriai, vesdami apskaitą bei rengdami finansinę atskaitomybę. Žemiau esančiame paveiksle (1 pav.) parodyta apskaitos politikos struktūra, kurios įmonės turėtų laikytis, norėdamos suformuoti savo apskaitos politiką.

Išskiriami šie pagrindiniai apskaitos politikos aspektai:

organizacinis apskaitos politikos aspektas;

techninis apskaitos politikos aspektas;

metodinis apskaitos politikos aspektas.

1 pav. Įmonės apskaitos politikos struktūra

Organizacinis apskaitos politikos aspektas. Apskaitos organizavimui reglamentuoti yra skirtas antrasis Buhalterinės apskaitos įstatymo skyrius. Organizacinis apskaitos politikos aspektas – tai pirmiausia buhalterijos funkcijų nustatymas, jos darbo organizavimas (pareigų ir atsakomybės pasiskirstymas), buhalteriųdarbo planavimas, jų kvalifikacijos kėlimas, apsirūpinimas normatyvine medžiaga, specializuota literatūra ir pan.

Techninis apskaitos politikos aspektas. Techniniame apskaitos politikos aspekte dominuoja priemonių, naudojamų tvarkant apskaitą, visuma. Techninis apskaitos politikos aspektas yra priemonės, kurios naudojamos tvarkant apskaitą. Techninę apskaitos politiką reglamentuojančio įsakymo dalį galima suformuoti pagal įmonėje atliekamų procedūrų nuoseklumą. Pradedama nuo bendro įmonėje sukurtos apskaitos sistemos apibūdinimo, prieduose pateikiamas individualus sąskaitų planas. Jį patvirtinti reikalauja Buhalterinės apskaitos pagrindų įstatymo 5 straipsnis.

Metodinis apskaitos politikos aspektas. Šiam aspektui būdinga apskaitoje taikomų būdų ir metodų visuma. Tokių alternatyvių būdų šiandieninėje finansinės apskaitos tvarkoje (neretai turin

ių įtakos apmokestinimo taisyklėms) yra daug. Tai minimalios ilgalaikio turto vertės pasirinkimas, nusidėvėjimo (amortizacijos) skaičiavimo metodai, normatyvai, atsargų įvertinimo būdai, skolų sąnaudų nustatymo metodai ir pan. Valdymo apskaitoje pagrindinę metodinio aspekto dalį sudaro gamybos išlaidų apskaitos ir savikainos kalkuliavimo metodika.

Apskaitos politikos terminas kartu su rinkos santykiams pritaikyta apskaitos sistema ir Tarptautiniais apskaitos standartais atėjo iš Vakarų valstybių. Dabar šis terminas vartojamas ir daugelio Rytų Europos valstybių teisės aktuose. Lietuvoje apskaitos politiką pirmasis pavartojo Lietuvos bankas, nustatydamas apskaitos tvarką komerciniuose bankuose. Apskaitos politikos terminas minimas keliuose teisės aktuose, nusakančiuose skirtingo tipo įmonių apskaitos tvarką bei pagrindiniame apskaitos reglamente – Buhalterinės apskaitos įstatyme.

Apskaitos politika yra reglamentuojama trimis lygiais:

Tarptautinis – Tarptautiniai apskaitos standartai ir Europos sąjungos direktyvos;

Valstybės mastu – verslo apskaitos standartai, buhalterinės apskaitos įstatymas, finansinės atskaitomybės įstatymas ir kiti norminiai aktai;

Įmonės mastu – įmonės apskaitos politikos įsakymas.

Tarptautiniu mastu apskaitos politiką reglamentuoja Tarptautiniai apskaitos standartai Nr. 1 ir Nr. 8, taip pat Ketvirtoji Europos Sąjungos direktyva. Svarbu žinoti Standartų ir Direktyvos reikalavimus: apskaitos politika, taikyta formuojant finansinės atskaitomybės duomenis, turi būti pateikta prie šios atskaitomybės pridedamame paaiškinamajame rašte. Jame reikia nurodyti ir apskaitos politikos (naudotų būdų ir metodų) pasikeitimus bei pateikti pagal naująją metodiką perskaičiuotus praėjusių laikotarpių duomenis. Tokie reikalavimai įrašyti ir atitinkamuose Lietuvos Respublikos teisės aktuose, kurie tiesiogiai ir netiesiogiai valstybės mastu reglamentuoja apskaitos politiką.

Tik valstybė gali nustatyti apskaitos sistemos pagrindą sudarančius bendruosius apskaitos principus, finansinės atskaitomybės sudėtį ir turinį, bei reikalauti, kad įmonės paaiškintų finansinėje atskaitomybėje pateiktų duomenų suformavimo tvarką. Priešingu atveju ji neužtikrins ne tik savo piliečių ir komercinių ūkio subjektų, bet ir valdžios institucijų teisės į informaciją bei šios informacijos vienareikšmį traktavimą. Valstybė, nustatydama bendruosius apskaitos principus, finansinės atskaitomybės sudėtį ir turinį, taip pat reikalaudama, kad įmonės paaiškintų finansinėje atskaitomybėje pateiktų duomenų suformavimo tvarką, užtikrina visų ūkio subjektų teisę į informaciją.

Įmonės mastu apskaitos politiką (vedimo tvarką) nustato savininkai, įmonės administracija ir vyriausiasis buhalteris. Įmonės savininkai daro įtaką apskaitos politikai, pavyzdžiui, bendrovės įstatuose numatydami pelno rezervų sudarymo ir naudojimo tvarką, nustatydami komercinės paslapties objektą. Įmonės administracija prisideda prie apskaitos politikos formavimo, tvirtindama įmonės poreikius atitinkančią apskaitos tvarką: pajamų pripažinimo, turto įkainojimo, dokumentų išrašymo ir pan. Vyriausiasis buhalteris apskaitos politiką formuoja neperžengdamas savo kompetencijos ribų – nustatydamas pateikiamų buhalterijai apskaitos dokumentų tvarką, reglamentuodamas duomenų perkėlimą į apskaitos registrus, organizuodamas buhalterijos darbą.

Apskaitos politiką reglamentuojantys tarptautiniai bei nacionaliniai dokumentai daugiau susiję su jos atskleidimu, tačiau praktikoje reikėtų pradėti nuo šios politikos formavimo ir jos atitinkamo dokumentavimo.

1.2 Apskaitos bendrieji principai

UAB „SAULĖ“, tvarkydama apskaitą ir sudarydama finansines ataskaitas, vadovaujasi šiais bendraisiais apskaitos principais: įmonės principu, veiklos tęstinumo principu, periodiškumo principu, pastovumo principu, piniginio mato principu, kaupimo principu, palyginimo principu, atsargumo principu, neutralumo principu, turinio svarbos principu.

Įmonės principas. Šis principas reiškia, kad:

kiekviena įmonė, kuri sudaro finansinę atskaitomybę, laikoma atskiru apskaitos vienetu;

į apskaitą įtraukiamas tik tos įmonės turtas, nuosavas kapitalas ir įsipareigojimai.

Sudarant finansines ataskaitas įmonė laikoma atskiru apskaitos vienetu. Į apskaitą įtraukiamas įmonės turtas, nuosavas kapitalas ir įsipareigojimai, pajamos ir sąnaudos.

Veiklos tęstinumo principas. Dėl šio principo taikymo tvarkant apskaitą daroma prielaida, kad:

įmonės veiklos laikotarpis neribotas;

įmonės nenumatoma likviduoti.

Tvarkant apskaitą daroma prielaida, kad įmonės veiklos laikotarpis neribotas ir įmonės nenumatoma likviduoti. Finansinės ataskaitos sudaromos vadovaujantis veiklos tęstinumo principu. Jei, sudarant finansines ataskaitas, įmonės vadovai žino faktų, kurie kelia abejonių dėl įmonės gebėjimo tęsti veiklą ir, jei finansinės ataskaitos sudaromos nesilaikant veiklos tęstinumo principo, tai atskleidžiama aiškinamajame rašte.

Periodiškumo principas. Įmonės veikla tvarkant apskaitą suskirstyta į finansinius metus, kuriems pasibaigus sudaromos finansinės ataskaitos. Įmonė finansines ataskaitas sudaro pagal paskutinės finansinių metų dienos duomenis. Vėliau įvykusios ūkinės operacijos ir ūkiniai įvykiai įtraukiami į apskaitą ir atspindimi kito ataskaitinio laikotarpio finansinėse ataskaitose.

Pastovumo principas. Įmonė pasirinktą apskaitos metodą taiko nuolat arba pakankamai ilgą laiką, nebent reikšmingi įvykiai ar aplinkybės nulemtų būtinybę pakeisti apskaitos politiką. Apskaitos metodas keičiamas tik tuo atveju, jeigu tuo siekiama teisingai parodyti įmonės ataskaitinio laikotarpio turtą, nuosavą kapitalą, įsipareigojimus, pajamas ir sąnaudas, pinigų srautus.

Piniginio mato principas. Visas įmonės turtas, nuosavas kapitalas, įsipareigojimai, pajamos ir sąnaudos, pinigų srautai finansinėse ataskaitose pateikiami pinigine išraiška.

Kaupimo principas. Pagal kaupimo principą pajamos registruojamos tada, kai jos uždirbamos, o sąnaudos – tada, kai jos patiriamos.

Palyginimo principas. Įmonė pajamas, uždirbtas per ataskaitinį laikotarpį, sieja su sąnaudomis, patirtomis uždirbant tas pajamas. Įmonė pasirenka tokią apskaitos politiką, kuri leistų taikyti naujus apskaitos metodus nepažeidžiant finansinių ataskaitų palyginimo principo. Įmonė finansinėse ataskaitose pateikia ataskaitinių ir praėjusių vienerių finansinių metų informaciją.

Atsargumo principas. Įmonė pasirenka tokius apskaitos metodus, kuriais vadovaujantis turto, nuosavo kapitalo, įsipareigojimų, pajamų ir sąnaudų vertė negali būti nepagrįstai padidinta arba sumažinta. Sudarant finansines ataskaitas, patikrinami visi subjektyvūs įvertinimai. Įmonės vadovybė įsitikina, kad finansinės ataskaitos yra patikimos ir neutralios.

Neutralumo principas. Apskaitos informacija pateikiama nešališkai. Jos pateikimas neturėtų daryti įtakos apskaitos informacijos vartotojų priimamiems sprendimams ir ja neturėtų būtų siekiama iš anksto numatyto rezultato.

Turinio viršenybės prieš formą principas. Ūkinės operacijos ir ūkiniai įvykiai į įmonės apskaitą traukiami pagal jų turinį ir ekonominę prasmę, o ne tik pagal jų juridinę formą.

FINANSINIŲ ATASKAITŲ SUDARYMAS

2.1 Finansinių ataskaitų sudarymo procedūros

Pasibaigus finansiniams metams, norint, kad finansinėse ataskaitose pateikta informacija būtų patikima ir teisingai atspindėtų turtą, nuosavą kapitalą ir įsipareigojimus, pajamas ir sąnaudas, įmonėje atliekamos finansinių metų pabaigos procedūros:

Apskaitos politikos peržvalga. Peržiūrima apskaitos politika, įvertinama, ar atsižvelgiant į tam tikras aplinkybes, neatsirado būtinybės ją keisti ar patikslinti.

Sąskaitų plano peržvalga, papildymas.

Inventorizacija.

Apskaitos klaidų taisymas.

Patvarkomųjų dokumentų peržvalga (peržiūrimi įsakymai, sutartys).

Pateisinamųjų dokumentų peržvalga. Ieškoma, ar visi ūkiniai faktai buvo tinkamai dokumentuoti, atliekama „trasavimo“ procedūra (pasirinkus kokį nors įrašą, patikrinama visa jo istorija).

Bandomojo balanso parengimas. Tai visų sąskaitų, kuriuose yra likučių, sąrašas. Nuo jų peržvalgos pradedama koreguoti sąskaitas.

Koreguojančių įrašų atlikimas: ilgalaikio turto nusidėvėjimo sąnaudų apskaičiavimas, kaupimų sudarymas, ateinančių laikotarpių sąnaudų ar pajamų pripažinimas ir pan.

Pobalansinių įvykių įvertinimas. Įvertinami įvykiai, kurie įvyksta finansiniams metams pasibaigus iki finansinė atskaitomybė bus patvirtinta įmonės vadovo, tačiau gali būti reikšmingi vertinant rengiamų finansinių ataskaitų duomenis (pirkėjo pripažinimas nemokiu, esminių klaidų nustatymo faktas, reikšmingą dalį sudarančio turto įsigijimas, praradimas, svarbių įsipareigojimų prisiėmimas ir pan.) Galutinė finansinių metų riba, iki kurios įvykę įvykiai vadinami pobalansiniais, yra parengtos finansinės atskaitomybės projekto pasirašymo ir pateikimo akcininkui data.

Pajamų ir sąnaudų sąskaitų uždarymas. Ši procedūra atliekama kompiuterinės apskaitos programos pagalba meniu pasirinkus pasirinkus operaciją pajamų ir sąnaudų sąskaitų uždarymas.

Bendrovėje pobalansiniai įvykiai skirstomi į koreguojančiuosius ir nekoreguojančiuosius. Bendrovė praėjusių finansinių metų pabaigoje buvusius sąskaitų likučius, tuo pačiu ir finansinių ataskaitų duomenis, koreguoja, jei pobalansiniai įvykiai daro tiesioginę įtaką dar nepatvirtintos finansinės atskaitomybės duomenims (koreguojantieji pobalansiniai įvykiai). Koreguojantieji įrašai datuojami paskutine praėjusių finansinių metų diena.

Nekoreguojantieji pobalansiniai įvykiai nedaro įtakos praėjusių metų finansinės atskaitomybės duomenims, todėl praėjusių finansinių metų sąskaitų likučiai ir ataskaitų duomenys dėl jų nekoreguojami. Informacija apie reikšmingus nekoreguojančiuosius pobalansinius įvykius pateikiama praėjusių metų finansinės atskaitomybės aiškinamajame rašte.

2.2 Finansinės atskaitomybės sudarymas

Finansinių ataskaitų tikslas – teikti informaciją apie įmonės finansinę būklę ir jos pasikeitimus bei finansinių užduočių vykdymą. Jos turi būti skirtos finansinės atskaitomybės vartotojams. Finansinėse ataskaitose pateikiama ši informacija: turtas, nuosavas kapitalas, įsipareigojimai, pajamos ir sąnaudos, pinigų srautai. Pagal LR įmonių finansines atskaitomybės įstatyme nurodytus kriterijus, įmonės turi teisę pasirinkti, kokia forma sudarys finansinės ataskaitos sudarant metinę finansinę atskaitomybę.

Finansinė atskaitomybė sudaroma įmonėje laikantis šių reikalavimų:

finansinėje atskaitomybėje pateikiama tarpusavyje susieta, teisinga ir vartotojams suprantama informacija;

finansinėje atskaitomybėje pateikiama informacija yra neutrali ir patikima;

atskaitomybės rodikliai yra palyginami;

finansinė atskaitomybė sudaroma laikantis Verslo apskaitos standartų bei įmonės apskaitos politikos reikalavimų.

Finansinių ataskaitų rinkinį sudaro šios finansinės ataskaitos:

1) balansas;

2) pelno (nuostolių) ataskaita;

3) pinigų srautų ataskaita;

4) nuosavo kapitalo pokyčių ataskaita;

5) aiškinamasis raštas.

Balanse pateikta informacija turi išsamiai ir teisingai parodyti įmonės turto, nuosavo kapitalo ir įsipareigojimų būklę. Balansas – finansinė ataskaita, kurioje parodomas visas įmonės turtas, nuosavas kapitalas ir įsipareigojimai paskutinę ataskaitinio laikotarpio dieną. Visi sutrumpintos balanso formos straipsniai yra privalomi, todėl jų negalima praleisti net ir tuo atveju, jei ataskaitiniais ir praėjusiais metais jų sumos lygios nuliui.

Įmonės pinigų srautų ataskaita – finansinė ataskaita, kurioje nurodomos įmonės ataskaitinio laikotarpio pinigų ir pinigų ekvivalentų įplaukos ir išmokos.

Pelno (nuostolio) ataskaita – tai sudedamoji finansinės atskaitomybės dalis, kurioje nurodomas visos įmonės ataskaitinio laikotarpio pajamos, sąnaudos ir veiklos rezultatai – pelnas arba nuostoliai. Visi sutrumpintos pelno (nuostolių) ataskaitos formos straipsniai yra privalomi, todėl jų negalima praleisti net ir tuo atveju, jei ataskaitiniais ar praėjusiais finansiniais metais jų sumos lygios nuliui.

Įmonės nuosavo kapitalo pokyčių ataskaita – finansinė ataskaita, kurioje pateikiami duomenys apie įmonės nuosavo kapitalo pasikeitimą per ataskaitinį laikotarpį.

Įmonės finansinių ataskaitų aiškinamasis raštas – finansinė ataskaita, kurioje paaiškinamos įmonės balanse, pelno (nuostolių), pinigų srautų ir nuosavo kapitalo pokyčių ataskaitose nurodytos sumos, taip pat pateikiama papildoma reikšminga informacija, nenurodoma kitose finansinėse ataskaitose. Finansinių ataskaitų aiškinamąjį raštą sudaro šios dalys:

bendroji dalis;

apskaitos politika;

pastabos.

Išvados

Apskaitos politika apibrėžiama kaip bendrieji apskaitos principai, apskaitos metodai ir taisyklės, skirti ūkio subjekto apskaitai tvarkyti ir finansinei atskaitomybei sudaryti ir pateikti. Ūkio subjekto vadovas turi pasirinkti apskaitos politiką ir ją įgyvendinti, atsižvelgdamas į konkrečias sąlygas, verslo pobūdį ir vadovaudamasis apskaitos standartais, todėl įmonių vadovams ir buhalteriams būtina perprasti apskaitos politikos sąvoką. Apskaitos politika, kaip ir visa apskaita, reglamentuojama trimis lygiais: tarptautiniu mastu, valstybės mastu, įmonės mastu.

Norint tinkamai, teisingai ir suprantamai vykdyti buhalterinės apskaitos darbus, visų pirma reikia puikiai išmanyti bendruosius apskaitos principus. Bendrieji apskaitos principai nustato pačius bendriausius reikalavimus, kurių turi būti laikomasi formuojant finansinės atskaitomybės informaciją

Parengtos finansinės ataskaitos parodė informaciją apie įmonės finansinę būklę ir jos pasikeitimus bei finansinių užduočių vykdymą. Finansinėse ataskaitose pateikta ši informacija: turtas, nuosavas kapitalas, įsipareigojimai, pajamos ir sąnaudos, pinigų srautai.

Literatūra

Bagdžiūnienė, V. (2005). Apskaitos politika. Vilnius: Inforastas.

Bendikienė, D. (2006). Apskaitos pagrindai. Pratybų užduotys. VŠĮ Šiaulių universiteto leidykla.

Bitinas.B. (2006). Edukologinių tyrimų metodologiniai vingiai. Žiūrėta 2014-11-27 per internetą:http://scholar.google.lt/scholar?hl=lt&as_sdt=0,5&as_vis=1&q=Kardelis,+K.+metodologija.

Bikinienė, J., Pučkienė, D. (2012). Buhalterinė apskaita: teorija ir praktika. Mykolo Romerio universitetas.

Jefimovas, B. (2008). Apskaitos pagrindai. Kaunas: Technologija.

Juozaitienė L. (2007). Įmonės finansai: analizė ir valdymas. VšĮ Šiaulių universiteto

leidykla.

Kardelis, K. (2002). Mokslinių tyrimų metodologija ir metodai: vadovėlis. Kaunas.

Kalčinskas, G. (2010). Buhalterinės apskaitos pagrindai“ (7 laida). Pačiolis.

1-asis verslo apskaitos standartas “Finansinė atskaitomybė”. Žiūrėta 2014-11-29 per internetą: http://www.aat.lt/get.php?f.2276/

3-asis verslo apskaitos standartas „Pelno (nuostolių) ataskaita“. Žiūrėta 2014-11-29 per internetą: www.aat.lt/get.php?f.211?/

7-asis verslo apskaitos standartas „Apskaitos politikos, apskaitinių įvertinimų keitimas ir klaidų taisymas“. Žiūrėta 2014-11-29 per internetą: http://www.aat.lt/get.php?f.2255/