- Įvadas

- I. Prekinio kredito sąvoka ir esmė

- II. Prekinio kredito draudimo samprata

- II. 1. Prekinio kredito draudimo sąvoka bei klasifikavimas

- II.2. Pagrindiniai prekinio kredito principai bei privalumai

- III. Kredito draudimo sutarties samprata

- IV. Kredito draudimo sutarties sudarymo etapai

- V. Prekinių kreditų draudimas Europoje

- VI. Lietuvos prekinių kredito rinkos prognozės

- Įšvados

- Literatūra

PREKINIŲ KREDITŲ DRAUDIMO PASAULINĖS PRAKTIKOS ĮVERTINIMAS

VILNIUS

2014

Įvadas

Rizika – neatskiriama šiandieninio verslo dalis. Tik išmokus ją valdyti galimi puikūs verslo rezultatai. Viena iš rizikos rūšių prekes bei paslaugas teikiančioms įmonėms – pirkėjų prekinių kreditų nemokumo rizika. Ši rizika dažniausiai pasitaiko tarptautiniuose santykiuose – eksportuojant prekes.

Tiek dalis ūkio subjektų, tiek valstybė suinteresuoti mažinti pardavimų metu susidariusias rizikas, tokias kaip prekių kredito riziką ir eksporto sandoriuose egzistuojančią riziką. Vienas iš tokios rizikos valdymo instrumentų yra prekinis kreditų draudimas. Efektyviai veikiančios eksporto kreditų draudimo sistemos kūrimas turi didelę reikšmę siekiant įgyti ir išlaikyti konkurencinį pranašumą.

Šiame darbe apžvelgsiu prekinių kreditų sąvoką, prekinių kreditų draudimo sampratą, prekinių kredito draudimo sutarties sudarymo pagrindinius objektus. Taip pat apžvelgsiu Europos situaciją prekinių kreditų draudimo rinkoje, bei trumpai aprašysiu 2012 metais pateiktas prognozes apie prekinių kreditų draudimo rinką 2012 – 2016 metais Lietuvoje.

Darbo tikslas – aprašyti bei įvertinti pasaulinę situaciją prekinių kreditų draudimo rinkoje.

Darbo objektas – prekinių kreditų draudimas.

Darbo uždaviniai:

Aptarti prekinių kreditų sąvoką bei esmę;

Aptarti prekinio kredito draudimo sampratą;

Aprašyti prekinio kredito draudimo sutarties sampratą bei jos sudarymo etapus;

Apžvelgti prekinių kreditų draudimą Europoje;

Prognozuoti prekinių kreditų draudimo rinkos kryptis;

Išanalizuoti operacinės rizikos valdymo metodus.

Tyrimo metodai:

Lietuvos Respublikos įstatymų nagrinėjimas.

Literatūros analizė, straipsnių bei internetinių puslapių nagrinėjimas

I. Prekinio kredito sąvoka ir esmė

Autoriai pateikia daugybę kredito sąvokų, tačiau bendrąją prasme kreditas suprantamas kaip komercinis pasitikėjimas, kurį kreditorius išreiškia kredito gavėjui. Kreditas – tai paskolos ar kiti atidėjimai, kurie leidžia kredito gavėjui pirkti prekes ar pasaugas, žaliavas, medžiagas ir kt.

Prekinis kreditas – tai yra įmonės, kuri užsiimi prekyba, išankstinis prekių suteikimas kitai įmonei (pirkėjai), kuri įsipareigoja už tas prekes sumokėti artimoje ateityje. Prekinis kreditas naudojamas versle, siekiant įsigyti ar parduoti prekes.

Lietuvos Respublikos civiliniame kodekse prekinis kreditas (kitaip komercinis kreditavimas) apibrėžiamas taip – „Šalys sutartyje, kurios vykdymas susijęs su pinigų ar pagal rūšies požymius apibūdintų daiktų perdavimas kitos šalies nuosavybėn, gal numatyti kredito suteikimą. Kreditas gali būti suteikiamas avansą, išankstinį apmokėjimą, prekių, darbų ar paslaugų apmokėjimą atidedant ar išdėstant.“

Remiantis Finansinių terminų žodynų, komercinis kreditas yra apibrėžiamas kaip „trumpalaikis kreditas, kurį pardavėjas pratęsia pirkėjui, finansuodamas produkto pirkimą ar paslaugą“. Tai susitarimas tarp kreditoriaus (įmonės pardavėjos) ir skolininko (įmonės pirkėjos) dėl prekinės (materialios) formos objektų, todėl literatūroje ir yra vadinamas prekiniu kreditu.

Literatūroje prekinis kreditas dar apibūdinamas kaip ūkio subjektų įsiskolinimų suma pagal sąskaitą faktūrą už prekes ar paslaugas, kurios yra suteikiamos, bet dar neapmokėtos ir bus apmokėtos sutartyje numatytais terminais.

Kai kuriais atvejais įmonės neturi pakankamai apyvartinių lėšų, kad galėtų einamuoju laikotarpiu įsigyti tam tikrų prekių, paslaugų, žaliavų ar kitų joms reikiamų medžiagų.

Tuo tarpu, kitos įmonės, siekdamos tapti konkurencingesnės rinkoje stengiasi pasiūlyti pirkėjams palankesnes atsiskaitymo sąlygas, nei kitos pardavėjos. Vienas iš būdų gerinant atsiskaitymo sąlygas ir yra prekinio kredito suteikimas. Prekinio kredito esmė – atidėti mokėjimą po prekių ar paslaugų įsigijimo.

Šis būdas, skirtingai nei avanso ar išankstinio mokėjimo būdo, yra patrauklesnis pirkėjams, todėl leidžia įmonei pardavėjai didinti savo pardavimus tiek vietinėje, tiek tarptautinėje rinkoje.

Kadangi dažniausiais atidėti mokėjimą prašo įmonės, kurios neturi pakankamai apyvartinių lėšų ir kurių finansinės galimybės neleidžia gauti trumpalaikio kredito banke, kyla rizika, kad prekybos partneriai nustatytu metu arba iš vis nesugebės atsiskaityti už gautas prekes ar paslaugas. Iš to ir kyla prekinio kredito draudimo būtinybė, apie kurią kalbėsime tolimesniame skyriuje.

II. Prekinio kredito draudimo samprata

II. 1. Prekinio kredito draudimo sąvoka bei klasifikavimas

Šiais laikais draudimas yra viena svarbiausių gyvenimo sričių. Tai ekonominių, finansinių ir socialinių santykių visuma, kurią formuoja šalies teisinė bazė. Draudimas formuoja tikslingą fondą iš namų ūkių, gamybinių, kreditinių bei valstybinio sektorių piniginių lėšų, kurį vėliau paskirsto ir panaudoja to fondo dalyvių patirtų nuostolių atlyginimui. Taip pat draudimas neretai naudojamas versle kaip rizikos valdymo priemonė, kuria yra siekiama sumažinti bei valdyti galimas, su verslu susijusias finansines rizikas. Draudimo pagalba siekiama iš anksto apsisaugoti nuo galimų neigiamų padarinių, kurie atsiranda dėl draudiminio įvykio.

Lietuvos Respublikos draudimo įstatyme draudimas apibrėžiamas kaip „ūkinė komercinė veikla, kuria draudimo sutarties pagrindu už draudimo įmoką prisiimama kito asmens nuostolių rizika ar kitaip siekiama apsaugoti šio asmens turtinius interesus įvykus draudžiamiesiems įvykiams, asmens turtinių interesų apsaugai panaudojant draudiko skaičiuojamus draudimo techninius atidėjinius dengiantį turtą ir kitą turtą.“

Valstybinės draudimo priežiūros tarnybos prie Finansų ministerijos valdybos nutarimu „Dėl gyvybės draudimo šakos ir ne gyvybės draudimo šakai priskiriamų draudimo grupių aprašymo“ numato, kad kredito draudimo grupė apima tokias draudimo rūšis, kuriose draudimo įmonė įsipareigoja dalinai ar visiškai kompensuoti nuostolius, susijusius su kredito negrąžinimu dėl nemokumo ar kitų priežasčių.

Pirkėjams suteikti prekiniai kreditai (pirkėjų įsiskolinimai) paprastai sudaro didelę įmonės turto dalį, todėl kaip ir bet kuris vertingas turtas turėtų būti tinkamai apdraustas. Net ir patikimais laikomi pirkėjai gali susidurti su sunkumais apmokėti savo skolas ir tuo pačiu sukelti tiekėjui didžiules finansines problemas. Viena iš draudimo grupių, kuria sėkmingai naudojasi verslas, siekdamas sumažinti galimybę patirti nuostolius ar prarasti pajamas, yra kredito draudimas.

Prekinio kredito draudimas literatūroje apibrėžiamas kaip draudimo apsauga neapmokėtoms sąskaitoms ir blogoms skoloms, jeigu pirkėjas tampa nemokus ar atsisako mokėti. Kitas apibrėžimas – prekinių kreditų draudimas suteikia draudimo apsaugą nuo pirkėjų nemokumo, bankroto ar nesąžiningumo (tyčinio vengimo atsiskaityti). Šios rūšies draudimas teikiamas tiek vidaus, tiek eksporto rinkose dirbančioms įmonėms.

Prekinis kreditas – ūkio subjekto įsiskolinimų suma pagal sąskaitą faktūrą už pateiktas, bet dar neapmokėtas prekes, suteiktas, bet dar neapmokėtas paslaugas bei atliktus, bet dar neapmokėtus darbus, sutartyje numatytais terminais.

Prekinis kreditas apima tiek kredito draudimą šalies viduje, tiek eksporto kredito draudimą.

Tarptautinėje prekyboje naudojamos eksporto kreditų formos klasifikuojamos pagal jų santykį su prekių judėjimu konkrečiame eksporto sandėryje bei pagal pagrindinio kreditoriaus ar skolininko statusą. Pagal eksporto kreditų santykį su prekių judėjimu išskirtinos šios kreditų rūšys:

iki prekių išsiuntimo;

po prekių išsiuntimo.

Pagal pagrindinio kreditoriaus bei skolininko statusą gali būti suteikiamas:

finansinis kreditas – kredito įstaigos ar kitos finansine veikla besiverčiančios įmonės pagal paskolos sutartį suteiktos piniginės lėšos nacionaline ar užsienio valiuta;

Eksporto kredito draudimo rinkos struktūra yra apibrėžiama įvardinant trumpalaikio eksporto kredito draudimo rinkos ir ne rinkos sektorius. Šiuo sektorius apibūdina tokie kriterijai:

• Rizikos trukmė (trumpalaikis, vidutinės trukmės ar ilgalaikis draudimas);

• Rizikos vieta;

• Rizikos pobūdis (komercinis, politinis, gamybinis ar kredito);

• Skolininkų statusas (valstybiniai ar privatūs (nevalstybiniai) skolininkai.

II.2. Pagrindiniai prekinio kredito principai bei privalumai

Literatūroje yra išskiriami trys pagrindiniai prekinio kredito draudimo principai:

Kredito limitas;

Abipusis rizikos prisiėmimas;

Kredito gavėjo veikimo laikotarpis.

Kredito limitas yra nustatomas prieš pasirašant draudimo sutartį. Draudikas neprisiima atsakomybės sumokėti visą patirtos žalos dydį, jį nustato prieš pasirašant sutartį su draudėju. Kredito limito dydį nustato draudikas. Taip pat sutartyje yra numatyti, kad draudėjos (įmonės pardavėjos) nuostoliai yra padengiami tik tuo atveju, jei juos sukėlė draudiko įvertinta įmonė (įmonė pirkėja). Jei įmonė draudėja patiria nuostolius teikdama prekinį kreditą įmonei, kuri nėra įtraukta į draudiko draudžiamų įmonių sąrašą – nuostoliai neatlyginami.

Abipusis rizikos prisiėmimas pasižymi tuo, kad abi draudimo sutarties šalys, tiek draudėjas, tiek draudikas, kartu dalinasi pirkėjų nemokumo riziką. Dažniausiai draudikas apsiima drausti 75 – 90 proc. kredito sumos Ši draudimo bendrovės atlyginama nuostolių dalis vadinama draudiko atsakomybės dalimi. Jei draudimo bendrovė sėkmingai išieško skolą iš skolininko – draudėjas atgauna ir kitus 15 – 25 proc., tačiau išskaičiavus draudimo bendrovės kaštus įsiskolinimui išieškoti.

Taip pat labai svarbu atkreipti dėmesį į tai, kiek laiko nuo įkūrimo datos veikia įmonė, kuriai suteikiamus kreditus norima apdrausti. Kreditų draudimo apsauga nėra suteikiama valstybinėms institucijoms, įmonėms, kurios nėra susijusios su draudėjo veikla ar kurios veikia mažiau nei vienerius metus.

Kaip ir bet kurios draudimo rūšies, taip ir prekinių kreditų draudimo nauda pasireiškia ne iš karto, o tik atsitikus draudžiamajam įvykiui.

Esant palankioms ekonominėms sąlygoms bei teisingai nustatant ir valdant rizikas įmonė gali be jokių nuostolių vykdyti savo veiklą kelerius metus iš eilės, tačiau atėjus nepalankiai ekonominei situacijai ar neapdairiai išdavus prekių kreditą naujam ar senam partneriui (pasitaiko ir tokių atveju, kai didelės įmonės, su kuriomis ilgą laiką prekiaujama be nuostolių ar uždelstų mokėjimų, pasikeitus ekonominei situacijai netikėtai nebesugeba vykdyti prekybos ir gauti pajamų bei grąžinti jai išduotą kreditą) galimi milžiniški nuostoliai, kurie gali sužlugdyti įmonės veiklą. Tačiau prekinių kreditų draudimas turi ir kitų teigiamų pusių, nepaisant draudiminių įvykių nebuvimo.

Visų pirma, prekinis kredito draudimas leidžia įmonei įgyti konkurencinį pranašumą. Dažnai įmonės, siekdamos išvengti rizikos padidėjimo, vengia išduoti kreditinius įsipareigojimus naujiems pirkėjams arba naujiems rinkos dalyviams. Taip pat, siekdamos savo pastangomis sureguliuoti kreditų gavėjų nemokumo riziką jos pakelia kainas, kad galėtų sudaryti savo įmonės rezervą, leidžiantį reguliuoti šios rizikos padaromą žalą. Apsidraudus prekiniu kreditų draudimu įmonės pasidalina ir dalį rizikos perkelia draudimo kompanijai. Tokiu būdu ji gali pagerinti pardavimo sąlygas bei išplėsti savo rinką.

Antra, komercinis draudimas leidžia įmonei sureguliuoti pinigų srautus. Problema kyla tada, kai dėl vėluojamos sumokėti skolos įmonės pardavėjos pinigai yra įšaldomi. Ši įmonė nebegali toliau gaminti savo produkcijos ir už naujos produkcijos pardavimus gauti daugiau pajamų, pritrūksta apyvartinių lėšų.

Taip pat, įmonei siekiant apyvartinių lėšų gauti iš finansinių paskolas teikiančių institucijų, dažnai būna taip, kad šios institucijos arba iš vis nesuteikia paskolos, arba reikalauja įkeisti didelį dalį turto bei mokėti didesnes palūkanas.

Prekinis kredito draudimas šioje vietoje pasitarnauja tuo, kad įmonės pirkėjos nemokumo atveju, draudikas išmoka draudėjui atitinkamą, draudimo sutartyje numatytą sumą, kuri leidžia ir toliau sklandžiai vykdyti gamybą ir prekybą, bei plėsti gamybos apimtis. Be to, bankai dažnai lengviau ir palankesnėmis sąlygomis suteikia paskolas įmonėms, kurios yra apdraudusios savo veiklą, nes bankų atžvilgiu šios įmonės yra mažiau rizikingos. Draudimas leidžia įmonei tiksliau suplanuoti savo pajamų srautus – įmonė iš anksto gali numatyti savo pardavimo pajamas bei įvertinti išlaidas draudimui, jai nereikia abejoti dėl ateities atsiskaitymų.

Kitas privalumas – rizikos išskaidymas. Tai ypač aktualu esant nestabiliai ekonominei situacijai, ypatingai krizės laikotarpiu, kai dauguma įmonių, kurios prekiauja vienoje konkrečioje pramonės šakoje, bankrutuoja bei tampa nemokiomis. Draudikas išskaido prisiimtą riziką, apdrausdamas skirtingus prekinių kreditų portfelius bei perdrausdamas riziką skirtingose perdraudimo bendrovėse. Tai garantuoja, kad nemokumo atveju pinigai vis tiek bus gaunami.

Išduodant kreditus įmonei yra labai svarbu patikrinti kredito gavėjo mokymo galimybes. Dažnai dėl sunkiai prieinamų įmonių dokumentų įmonei pardavėjai pačiai yra sunku tai padaryti. Be to, tai reikalauja papildomos darbo jėgos, šiuo atveju papildomo darbuotojo, kuris susitelktų vien į kitų įmonių finansinį vertinimą, nes nuolat svyruojančioje ekonomikoje, įmonių finansiniai pajėgumai smarkiai kinta. Apdraudžiant įmonę draudikas iš pradžių objektyviai įvertina pirkėjų finansines ataskaitas ir mokumo lygį. Draudimo bendrovė atlieka nuostolių prevenciją ir pateikia informaciją apie patikimus bei nepatikimus ir rizikingus partnerius. Tokiu būdu sukuriama aktyvi portfelio valdymo sistema, rizika tampa valdoma ir prognozuojama.

Galiausiai prekinis kredito draudimas leidžia įmonei sutaupyti pinigus skirtus skolų išieškojimui. Įmonės, kurios dirba su daug smulkių pirkėjų patiria nemažus nuostolius administruodamos uždelstus mokėjimus bei išieškodamos įsiskolinimus. Neretai yra kreipiamasi į išieškojimo paslaugas teikiančias įmones, kurios pareikalauja gan didelio atlygio už suteiktas paslaugas. Šiuo atveju draudikas padengia pilnai laiku neįvykdytus atsiskaitymus. Įmonei nebereikia rūpinti skolos išieškojimu, visu tuo toliau rūpinasi draudikas.

III. Kredito draudimo sutarties samprata

Lietuvos Respublikos civilinis kodeksas sutartį apibrėžia kaip dviejų ar daugiau asmenų susitarimas sukurti, pakeisti ar nutraukti civilinius teisinius santykius, kai vienas ar keli asmenys įsipareigoja kitam asmeniui atlikti tam tikrus veiksmus (ar susilaikyti nuo tam tikrų veiksmų atlikimo), o pastarieji įgyja reikalavimo teisę. Sutartis yra dvišalis arba daugiašalis sandoris, pagal kurį atsiranda prievoliniai teisiniai šalių tarpusavio santykiai, teisės ir pareigos.

Draudimo sutarties sąvoka yra įtvirtinta Lietuvos Respublikos civilinio kodekso straipsnyje: „Draudimo sutartimi viena šalis (draudikas) įsipareigoja už sutartyje nustatytą draudimo įmoką (premiją) sumokėti kitai šaliai (draudėjui) arba trečiajam asmeniui, kurio naudai sudaryta sutartis, įstatyme ar draudimo sutartyje nustatytą draudimo išmoką, apskaičiuotą įstatyme ar draudimo sutartyje nustatyta tvarka, jeigu įvyksta įstatyme ar draudimo sutartyje nustatytas draudiminis įvykis“. Bendrąja prasme draudimo sutartis yra susitarimas, pagal kurį draudikas pasižada atlyginti arba apmokėti nuostolius draudimo liudijimo (poliso) savininkui ar trečiajam asmeniui, jeigu įvyktų tas įvykis, kuris yra rizikos objektas (draudžiamasis įvykis).

Prekinio kredito draudimo sutartyje numatomo dvi šalys – draudikas (draudimo įmonė) ir draudėjas (prekių paslaugų pardavėjas). Lietuvos Respublikos draudimo įstatyme draudikas apibrėžiamas kaip „asmuo, teisės aktų nustatyta tvarka turintis teisę vykdyti draudimo veiklą. Čia svarbu pabrėžti, kad draudimo įstatymas taip pat įteisina tai, jog kreditų draudimu užsiimančios įmonės negali vykdyti kitų gyvybės ir ne gyvybės šakoms priskirtų draudimo grupių.

Kita šalis – draudėjas. Lietuvos Respublikos draudimo įstatymas draudėją apibūdina kaip asmenį „kuris kreipėsi į draudiką dėl draudimo sutarties sudarymo, arba kuriam draudikas pasiūlė sudaryti draudimo sutartį, arba kuris sudarė draudimo sutartį su draudiku. Prekinio kredito draudime draudėjas gali būti tik verslo subjektas, teikiantis prekinius kreditus pirkėjams. Kreditų draudimu gali naudotis praktiškai visi verslo sektoriai, tačiau jis visiškai netinka įmonėms, užsiimančioms mažmenine prekyba (kai pirkėjai yra ne juridiniai, o fiziniai asmenys).

Draudimo sutarties sąlygose yra išskiriamos tokios esminės nuostolių draudimo sutarčių sąlygos:

Konkretus turtas, pagal kurį nustatomas draudimo interesas;

Draudimo rizika;

Draudimo laikotarpis.

IV. Kredito draudimo sutarties sudarymo etapai

Įmonės, nusprendusios savo veiklą drausti prekiniu kreditų draudimų draudimą gali nusipirkti tiesiogiai iš draudimo kompanijos (šiuo metu Lietuvoje veikia dviejų tokių kompanijų filialai) arba įsigyti draudimą per draudimo tarpininkus (brokerius). Draudimo tarpininkai atstovauja draudėjų interesus, ne draudikų, todėl per juos pirkti draudimo paslaugą yra labiau patartina. Taip pat, draudimo brokeriai yra savo srities specialistai, todėl ištyrę rinką (visus galimus draudikų pasiūlymus) gali pasiūlyti optimaliausius draudimo variantus.

Norint apsidrausti reikia pereiti šiuos draudimo etapus:

Pateikti draudikui duomenis apie norimus drausti pirkėjus. Taip pat draudėjas turi nurodyti pageidaujamus kredito limitus, t.y. maksimalias įsiskolinimų sumas, kurios bus apdraustos pagal sutartį. Šios sumos turi būti nurodytos kiekvienam norimam drausti pirkėjui.

Gavęs duomenis draudikas įvertina kiekvieno pirkėjo mokumą. Pirkėjo rizikos įvertinimui naudojama ši informacija (pagal www.rvkonsultacijos.lt pateikiamus nurodymus):

Registracinė, juridinė, kontaktinė informacija (registracijos data, PVM mokėtojo statusas, vykdoma veikla ir kt.);

Informacija rodanti įmonės aktyvumą ir mąstą (apyvarta ir jos dinamika, darbuotojų skaičiaus dinamika, padėtis sektoriuje ir kt.)

Neigiama informacija (pardavimų ir atsiskaitymų istorija, mokėjimo įpročiai, skolos, teismai, areštai, vieša neigiama informacija)

Finansinė informacija (pelningumas, nuosavo kapitalo pakankamumas, einamasis mokumas, greitasis mokumas, debitorių, kreditorių ir atsargų apyvartumas)

Įmonės valdymo informacija (akcininkai, vadovai, darbuotojų kompetencija, ar sklandžiai organizuojamas įmonės darbas ir pan.)

Susijusios įmonės, grupė (ar įmonės nepapuola į rizikos grupę, reitingai).

Draudikas remdamasis savo įvertinimu nustato maksimalius kredito limitus kiekvienam pirkėjui. Draudėjas privalo sumokėti draudikui mokestį už draudiko atliktą rizikos analizę.

Abi šalys bendru sutarimu nusprendžia, kokio ilgio bus laiko periodas, per kurį draudėjas savo pastangomis stengsis išieškoti ar gražiai susitrati dėl skolos su pirkėju. Praėjus šiam terminui draudikas įvertina kredito išdavimo sąlygas, sumoka išmoką draudėjui ir pats imasi skolų išieškojimo iš pirkėjo.

Draudikas apdraudžia draudėjo pardavimus kreditan pirkėjams pagal išrašytas sąskaitas-faktūras.

Draudimo sutarties metus draudėjas turi pranešti draudikui jei apdraustasis pirkėjas laiku nesumokėjo pinigų už suteiktas prekes ar paslaugas ir turi būti pradėtas skolos išieškojimas. Taip pat draudėjas turi informuoti draudiką, jei sužino neigiamą informaciją apie apdraustą klientą, kuri galėtų įrodyti, jog pirkėjas gali tapti nemokus kreditui padengti.

Draudimo išmoka išmokama tuo atveju, jei draudiminis įvykis laikomas daliniu ar visiškai apdraustų sąskaitų-faktūrų neapmokėjimas dėl pirkėjo patvirtinto arba tariamo nemokumo. Draudimo išmokos dydis priklauso nuo sutartyje numatytų sąlygų ir negali viršyti nustatyto kredito limito bei draudiko atsakomybė dalies.

V. Prekinių kreditų draudimas Europoje

Prekinių kreidų draudimas aktualus ne tik šalies viduje, bet ir užsienio šalyse. Užsienio šalyse kreditiniai draudimai tapatinamas su eksporto kreditų draudimu. Eksporto kredito draudimas naudojamas ūkio subjektams, kurie gamina eksportinę produkciją bei finansuoja eksporto operacijas.

D. Bernatonytė bei B. Neverauskas straipsnyje „Eksporto rizika ir jos mažinimo galimybės“ teigia, kad daugiausiai kreditų draudimas naudojamas išsivysčiusiose šalyse. Šiose šalyse netgi galioja dviejų lygių eksporto kredito institucijos: valstybinės bei privačios kreditų draudimo kompanijos.

Valstybinės institucijos yra įkurtos atskirų šalių vyriausybių, siekiant skatinti eksportą. Jos teikia garantijas politinei investavimo bei vidutinei ir ilgalaikei komerciniai rizikai. Šių institucijų pavyzdžiai būtų: nacionalinės eksporto kreditų draudimo agentūros, eksporto – importo bankai ir pan.

Privačios kreditų draudimo agentūros tai draudimo kompanijos, kurios teikia trumpalaikį komercinės rizikos draudimą (bankai, specializuotos draudimo kompanijos ir kt.) Valstybė gali dalyvauti šioje sistemoje dviem būdais: kaip įprastas rinkos dalyvis arba kaip valstybės pagalbos teikėja bet kokia forma, kai nebėra perdraudimo.

Šiuo metu pasaulyje veikia beveik 100 nacionalinių prekybos sandorių draudimo institucijos, skirtingose valstybėse. Kiekvienoje šalyje kreditų draudimų sistemos, pagal kurias veikia šios institucijos yra specifinės, tačiau visais atvejais jų pagrindą sudaro užsienio prekybos santykių egzistavimas ir su šiais santykiais susiję finansų srautai.

Kaip ir buvo minėta ankstesniuose skyriuose, eksporto kredito formos klasifikuojamos pagal jų santykį su prekių judėjimu (iki prekių išsiuntimo ir po prekių išsiuntimo) bei pagal kreditoriaus statusą (pagal šį statusą suteikiamas arba finansinis, arba prekini kreditas). Kalbant apie pasaulinę praktika svarbu paminėti, kad labiausiai pasaulyje paplitęs kreditinio atsiskaitymo būdas yra atsiskaitymas po prekių išsiuntimo (Vakarų Europoje šiuo būdu atsiskaito apie 80 proc. įmonių). Būtent šis būdas ir suformuoja ir labiausiai naudojamą prekinį kreditą.

Vertinant eksporto kredito riziką, kaip ir prekių kredite, yra įvertinama pirkėjų finansinė būklė (pajamos, išlaidos, vėluojantys atsiskaitymai, apyvartinės lėšos), nustatoma galima rizika bei vykdoma nuolatinė įmonės pirkėjos stebėjimo kontrolė.

Kai kuriose išsivysčiusiose šalyse, pavyzdžiui, Didžiojoje Britanijoje yra paplitusi praktika „garantijos būdu apdrausti eksportuotojo prekių atsargas, saugomas užsienyje jo agentų, siekiant greičiau jas pristatyti pirkėjams ir išvengti nuostolių. Šios šalies Eksporto kreditų garantijų departamentas teikia paslaugas, susijusias su kreditų draudimu (jie draudžiami „prieš išsiuntimą”, „po išsiuntimo”, suteikiamos finansinės garantijos bankams ir pan.). Siekiant išvengti nuostolių, teikiamos garantijos ir pajamoms už suteiktas paslaugas (konsultacines ir kt.), gaunamas iš užsienio.“, teigia D. Bernatonytė ir B. Neverauskas.

Straipsnyje taip pat teigiama, kad Vakarų Europos valstybės dažniausiai laiku negeba atsiskaityti už pateiktą produkcija, todėl daugumoje šalių yra pasirenkamas prekinis kredito draudimas. Kredito draudimas aktyviai vystosi ir buvusio „Rytų bloko“ valstybėse: Rumunijoje, Vengrijoje, Lenkijoje, Čekijoje bei kitose.

Šios šalys ima pavyzdį iš išsivysčiusių šalių ir steigia valstybines draudimo kompanijas. Pavyzdžiui, Čekijoje siekiant padėti mažoms ir vidutinėms įmonėms patekti į užsienio rinkas, yra įsteigta Eksporto garantijų ir draudimo korporacija, kuri teikia komercinius trumpalaikius eksporto draudimus, tiekėjų bei pirkėjų kreditų draudimus ir kt.

Taip pat šiose šalyse apdraudžiami eksporto kontraktai bei eksportas į padidintos politinės rizikos šalis. Šios šalys, priklausomai nuo rizikos laipsnio, pagal Eurel Hermes apžvalgas yra skirstomos į keturias kategorijas (kuo aukštesnė kategorija, tuo didesnė rizika).

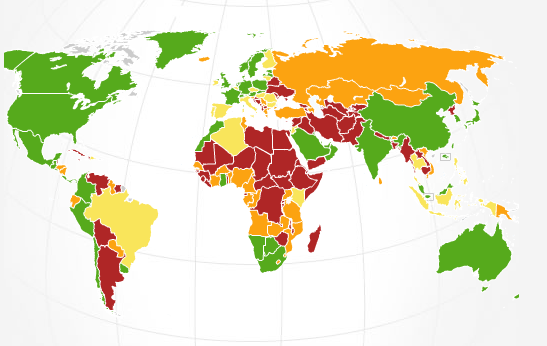

Laikoma, kad aukštos rizikos šalyje yra didesnė tikimybė įsipareigojimų nevykdymui ir draudikai patirs didesnes išlaidas išieškodami neapmokėtus įsipareigojimus. Žemiau pateiktame paveikslėlyje matome, kokios šalys kurią kategoriją atitinka (1 pav.)

1 pav. Šalių skirstymas pagal rizikos kategorijas. (žalia – mažiausiai rizikinga, šviesiai geltona – vidutinio rizikingumo, oranžinė didelio rizikingumo, raudona – labai aukšto rizikingumo šalis)

Nepaisant aukštos rizikos, verslo subjektai vis tiek siekia apdrausti kreditų draudimu vykdomus sandėrius su įmonėmis, kurios patenka į aukštos rizikos šalių kategoriją. Apdraudusios tokius sandėrius įmonės tampa konkurencingesnės rinkoje, didėja jų pajamos, ne jos draudimo pagalba gali sudaryti kontraktus, kurių nebūtų galėjusios sudaryti be draudimo kompanijų.

Pagrindinė priežastis, kodėl įmonės draudžia sandorius prekinių kreditų draudimu, tai įmonių nemokumas arba vėlavimas atsiskaityti už gautas prekes nurodytu terminu. Žemiau pateiktoje lentelėje (2 pav.) pateikiam duomenys kiek procentų įmonių atitinkamose šalyse vėluoja laiku atsiskaityti su prekinių kreditų davėjais.

1 pav. Laiku atsiskaityti vėluojančios įmonės.

Tyrimai rodo, kad kiekvienais metais bankrutuoja tūkstančiai įmonių, todėl galimybė patirti prekinių kreditų riziką yra tikrai didelė. Vien JAV kiekvienais metais bankrutuoja virš milijono įmonių.

Pagrindiniai veiksniai, lemiantys įmonės bankroto galimybę, skirstomi į šias grupes:

Subjektyvūs (priklauso nuo įmonės priimamų sprendimų) ir objektyvūs (nepriklauso nuo įmonės) veiksniai;

Specifiniai ir rinkos veiksniai (specifiniai: vadybos kokybė, reklamos lygis, konkurencingumas; rinkos: paklausos lygis, valiutų kursų kaita, investicijų augimas ekonomikoje);

Vidiniai ir išoriniai veiksniai (išoriniai veiksniai – sąlygos, kurių įmonė paprastai negali pakeisti, pvz., valstybės politika, teisinė aplinka; vidiniai veiksniai – vadovybės sprendimai, žmogiškieji ištekliai.

Kai kuriuos veiksnius įmonės gali pačios valdyti (ypač svarbu atkreipti dėmesį, kokias valdymo metodikas naudoja įmonės, kurioms yra išduodami kreditai), kitų veiksnių valdyti negali – teikiant kreditus taip pat svarbu atkreipti dėmesį į valstybės politikas, teisės aktus ir kt. veiksnius, galinčius nulemti įmonės mokumo lygį. Kaip buvo minėta, prekinis kredito draudimas leidžia įmonėms perleisti visą pirkėjų įvertinimą draudikui. Tai draudėjams sutaupo laiko, pajamų bei leidžia lengviau pasirinkti mokius partnerius.

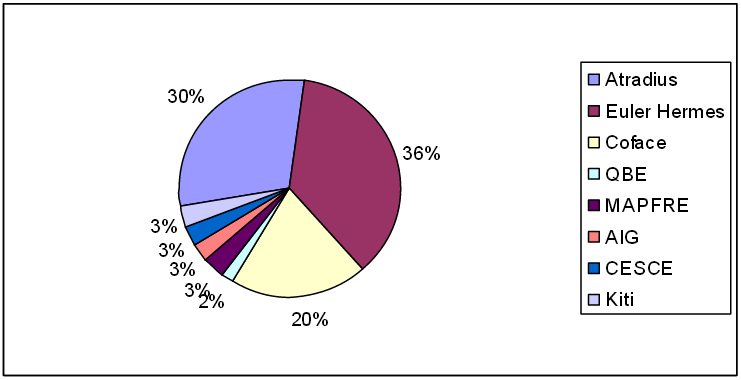

Šiuo metu pasaulyje veikia daugybė įmonių teikiančių prekinių kredito draudimo paslaugas. Apačioje pateiktoje lentelėje (3 pav.) matoma pasaulinė kredito rinka 2010 m., kurią pateikia Euler Hermes kreditų draudimo kompanija. Visos rinkos vertė tuo metu siekė 4,608 mlrd. Eurų. Kaip matome didžiausią rinkos dalį, net 86 proc. užima trys draudimo kompanijos: Euler Hermes (36 proc.), Atradius (30 proc.) bei Coface (20 proc.). Taip pat lentelėje atvaizduota ir kitų draudikų rinkos dalis, tokių kaip QBE, MAPFRE, AIG bei SESCE. Šių draudikų užimama rinka siekia mažiau nei 3 proc.

3 pav. Pasaulinė kreditų draudimo rinka

VI. Lietuvos prekinių kredito rinkos prognozės

Remiantis Lietuvos Respublikos ūkio ministerijos išleista prekinio kredito draudimo agentūros steigimų galimybių studija trumpai galime apžvelgti tolimesnes prekinio kredito rinkos prognozes.

Prekinio kredito draudimo, dalyvaujant valstybei, sistemos poveikis eksporto apimčiai gali būti vertinamas kaip netiesioginis bei tiesioginis ekonominis poveikis. Netiesioginis ekonominis poveikis apskaičiuojamas įtraukiant kitus eksportą skatinančius veiksnius, tokius kaip kainų augimas ir pan. Pagal 2012 m pateiktas prognozes matomas prognozuojamas augimas, veikiamas netiesioginio ekonominio poveikio. (4 pav.)

4 pav. Eksporto skatinimo priemonių poveikis draudimo prieaugiui.

Prekinio kredito draudimo, dalyvaujant valstybei, sistemos poveikis gali būti vertinamas kaip apsidraudusiųjų grynasis eksporto prieaugis pagal nuosaikųjį eksporto į ne rinkos rizikos šalis augimo scenarijų ir kuris galėtų būti skaičiuojamas kaip 5 proc. nuo eksporto prieaugio į ne rinkos rizikos šalis pagal minėtą scenarijų ir 2012–2016 m. laikotarpiu sudarytų 1.105,105 mln. Lt. (5 pav.)

![]()

5 pav. Prognozuojamas grynasis eksporto prieaugis dėl prekinio kredito draudimo, dalyvaujant valstybei.

Taip pat vertinga apžvelgti ir prekinio draudimo įmokų ir išmokų kitimus, kurie pavaizduoti 6 bei 7 paveikslėliuose.

![]()

6 pav. Prognozuojamos draudimo išmokos, mln. Lt 2012–2016 metais

7 pav. Prognozinės pasirašytos draudimo įmokos 2012-2016 metais, mln. Litų

Pagal pateiktus duomenis galime teigti, kad prekinių kreditų rinka iki 2016 m. turėtų augti. Tai rodo prognozuojamas įmonių ir išmokų augimas. Tuo tarpu, didėjant eksporto kiekiui didės ir prekinio kredito draudimo paklausa. Tai dar vienas veiksnys, darantis įtaką prekinio kredito draudimo didėjimui.

Šiuo metu komercinį ne gyvybės draudimą Lietuvoje vykdo 8 įmonės, tačiau kredito draudimo paslaugas teikia tik šios draudimo įmonės – užsienio šalių draudimo įmonių filialai, veikiantys Lietuvoje: Coface Austria Kreditversicherung AG Lietuvos filialas (Coface), Euler Hermes Kreditversicherungs-Aktiengesellschaft Lietuvos filialas (Euler Hermes11) ir Atradius Credit Insurance N.V. (toliau – Atradius) per draudimo brokerius, tačiau net ir šios įmonės teikia tik eksporto draudimą, išskyrus Coface, kuris teikia ir prekinio kredito draudimo vidaus rinkoje paslaugas. Dėl išaugusių nuostolių Baltijos šalių rinkose tarptautiniai draudikai nuo 2009 metų apribojo kreditų draudimo suteikimą Lietuvos, Latvijos ir Estijos įmonėms, tokiu būdu gerokai sumažėjo pirkėjų skolų draudimo apimtys.

Įšvados

Kreditas – ūkio subjekto įsiskolinimų suma. Kreditas gali būti dviejų formų: prekinis arba piniginis. Prekinis kreditavimas leidžia įmonei pirkėjai gauti prekes, paslaugas ar žaliavas dabartiniu laiko momentu, o pamokėti – netolimoje ateityje. Prekinis kreditas naudojamas verslo situacijose, susijusiose su prekių įsigijimu ar pardavimu.

Prekinių kreditų draudimas – neatsiejamas šiuolaikinis verslo subjekto rizikos valdymo būdas. Prekinių kreditų draudimas pasižymi tokiomis teigiamomis savybėmis, kaip: pinigų srautų sureguliavimas, galimybe skolintis iš banko papildomai neįkeičiant turto arba įkeičiant jo mažiau nei įprastai, nuolatinis pirkėjų rizikos vertinimas ir stebėjimas, skolų išieškojimas dar iki išmokų gavimo.

Daugiausiai prekinių kreditų draudimas, kaip ir kitos draudimo rūšys, naudojamos išsivysčiusiose šalyse. Prekinių kreditų draudimas vykdomas dviem lygiais: privačiu bei valstybiniu lygmenimis. Valstybės, siekdamos didinti šalies vidaus įmonių eksportą, įkuria valstybines institucijas ir sukuria sistemas, kurios leidžia pardavėjams tapti patrauklesniais tarptautinėse rinkose.

Lietuvos mastu prekinių kreditų draudimo rinkoje prognozuojamas augimas. Šiuo metu Lietuvoje kreditų draudimą tekia tik 3 įmonių filialai. Apsidrausti šiuose įmonėse galima tik per draudimo brokeriais. Prekinių kreditų draudimą Lietuvoje teikia tik viena įmonė – Coaface.

Literatūra

Lietuvos Respublikos draudimo įstatymas;

Lietuvos Respublikos civilinis kodeksas;

Prekinio kredito draudimo agentūros steigimo galimybių studija, 2010

D. Bernatonytė, B. Neverauskas straipsnis: „Eksporto rizika ir jos mažinimo galimybės“, 2002 m.

www.eulerhermes.com [žiūrėta 2014 – 12 – 09]

www.rvkonsultacijos.lt [žiūrėta 2014 – 12 – 09]

www.verslobanga.lt, straipsnis: „Prekinių kreditų draudimas“, 2001 m.

http://etalpykla.lituanistikadb.lt/fedora/get/LT-LDB-0001:J.04~2002~1367185914483/DS.002.0.01.ARTIC

20