Vartojimo mokesčiai Lietuvoje

Lietuva yra viena iš mažiausių mokesčių šalių Europos Sąjungoje (ES). Bendras mokesčių, lygis yra tarp šešių žemiausių ES. Remiantis statistika, mokesčiai Lietuvoje sudaro 29,3 proc. BVP, o ES vidutiniškai jie siekia 38,4 proc. Palyginti su kitomis Baltijos šalimis, Lietuva yra tarp Latvijos (26,6 proc.) ir Estijos (35,9 proc.).

Vartojimo apmokestinimas Lietuvoje yra mažesnis nei vidutiniškai ES. 2009 m. duomenimis, faktinė vartojimo mokesčių našta, kuri apskaičiuojama visus vartojimo mokesčius padalijus iš namų ūkių vartojimo išlaidų, buvo 16,5 proc., t. y. vienas iš penkių žemiausių rodiklių Europoje.

Nuo 2008 m. iki 2009 m. ji sumažėjo vienu procentiniu punktu. Vartojimo mokestis, tai valstybinis mokestis, taikomas prekių ir paslaugų įsigijimo išlaidoms, t.y. akcizai ir pridėtinės vertės mokestis (PVM). Vartojimo mokesčiai yra regresyvūs gerovės atžvilgiu – nors jų tarifas yra visiems vienodas, didesnes pajamas gaunantiems asmenims šis mokestis yra palyginti mažesnis.

Akcizas – į valstybės biudžetą mokamas tam tikrų prekių vartojimo mokestis. Tai vienkartinis mokestis už į rinką išleistos prekės vienetą. Akcizų objektais paprastai yra neelastingos paklausos prekės, t.y., prekės, kurių paklausa didėjant kainai keičiasi mažai arba visai nesikeičia.

Akcizai yra labai svarbus nacionalinio biudžeto pajamų šaltinis, per metus užtikrinantis daugiau kaip 3 mlrd. Lt arba 12% įplaukų į nacionalinį biudžetą. Tai panaši suma, kuri skiriama ekonomikos sričiai, arba pusė sumos, kuri skiriama švietimo ar sveikatos apsaugos sritims.

Akcizo pajamų planas nėra vykdomas nuo 2008 m., o šešėlinė rinka yra įvardijama kaip pagrindinė plano nevykdymo priežastis. Skaičiuojama, kad 2012 m. dėl akcizinių prekių šešėlinės rinkos Lietuva iš akcizo ir PVM neteko apie 900 mln. Lt biudžeto pajamų.

Lietuvoje ir ES taikomi akcizo tarifai.

1. Alkoholiniai gėrimai. Lietuvoje alkoholiniams gėrimams taikomi akcizo mokesčiai viršija ES nustatytą minimalų lygį: etilo alkoholio tarifas yra 2,3 karto, tarpinių produktų – 2,6 karto didesnis, alaus – 1,4 didesnis. Tarp ES šalių Lietuva išsiskiria kaip santykinai mažiau apmokestinanti alų (užima 23-ą vietą iš 28-ių), bet santykinai daugiau apmokestinanti neputojantį vyną ir fermentuotus gėrimus (9-10 vietos), pagal kitų gėrimų apmokestinimą užima 13-14 vietas.

2. Apdoroto tabako gaminiai. Nors Lietuva po įstojimo į ES akcizo mokestį cigaretėms padidino kelis kartus, tačiau vis dar taiko mažiausią tarp ES šalių mokestį nominalia išraiška. 2014 m. ES padidinus minimalius cigarečių akcizo mokesčio tarifus, Lietuva šių reikalavimų nevykdo, bet yra įsipareigojusi naują minimalų lygį pasiekti iki 2018 m.

3.Energiniai produktai, naudojami kaip automobilių variklių degalai. Lietuva tenkina minimalius ES reikalavimus visose degalų kategorijose: dyzeliniams degalams Lietuvoje taikomas minimalus tarifas, bešvinio benzino tarifas ES minimalų lygį viršija 21% (užima 19-ą vietą ir lenkia tiek Latviją, tiek Estiją, tiek Lenkiją), suskystintų naftos dujų (SND) – viršija 2,4 karto (6-a vieta). Jeigu bus priimtas šiuo metu svarstomas direktyvos pakeitimas ir įsigalios siūlomi didesni ES minimalūs akcizo tarifai, Lietuvoje akcizo mokestis dyzeliniams degalams turės būti padidintas bent 18%, SND – 64%.

PVM, galima sakyti, yra pagrindinis vartojimo mokestis, kurį sumoka galutinis vartotojas. Tai yra netiesioginis mokestis, mokamas kiekviename prekės ar paslaugos paskirstymo ar gamybos proceso etape. Jis renkamas į biudžetą priklausomai nuo sukurtos pridėtinės vertės. Standartinis šiuo metu galiojantis PVM tarifas yra 21 proc.

Jis yra taikomas visoms tipinėms prekėms bei paslaugoms. Lenvatinis pridėtinės vertės mokesčio tarifas šiuo metu yra 9 proc. Jis taikomas knygoms ir neperiodiniams leidiniams. Taip pat šis tarifas taikomas šilumos energijai, karštam vandeniui ir kt.

Nulinis PVM mokesčio tarifas taikomas prekėms bei paslaugoms, kurios parduodamos ir išgabenamos iš ES. Taip pat nulinis PVM tarifas taikomas tokiu atveju, jeigu prekės ar paslaugos parduodamos į kitą ES šalį, bet tik laikantis tam tikrų reikalavimų.

Vertinant pridėtinės vertės mokestį, svarbu įvertinti surenkamo pridėtinės vertės mokesčio priklausomybę nuo įvairių veiksnių. Surenkamos pridėtinės vertės mokesčio pajamų sumos dydį įtakoja daugelis veiksnių, tokie kaip galutinio vartojimo išlaidos, prekių ir paslaugų kainų, prekių ir paslaugų pardavimo apimtys, prekių importas ir pan. Aš pasirinkau apskaičiuoti priklausomybę nuo prekių ir paslaugų kainų.

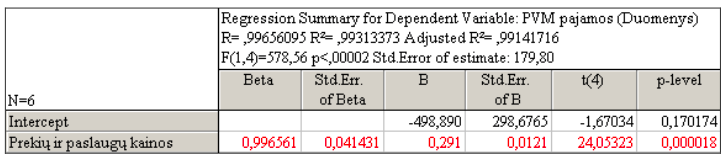

Priklausomybę tarp surenkamos pridėtinės vertės mokesčio pajamų sumos ir prekių ir paslaugų kainos išreiškiau tokia tiesės lygtimi (1 lentelė): PVM pajamos = 0,291 · Prekių ir paslaugų kainos – 498,89. Lygtis rodo, kad jeigu prekių ir paslaugų kainos padidėja 1 mln.

Lt tai pridėtinės vertės mokesčio pajamos padidėja 29 proc. Kiti veiksniai šio mokesčio lygtį apsprendė – 498,89 mln. Lt. Jie surenkamą sumą sumažino. Remiantis rezultatais galima teigti, kad nulinę hipotezę H0 : r = 0 atmetame, nes pirmos rūšies klaidos padarymo tikimybė p < 0,05 (p = 0,00002). Tai rodo, kad regresijos modelis yra patikimas.

Determinacijos koeficientas, rodantis apie tiesinės regresijos modelio tinkamumą, yra R2 = 0,9931. Galima teigti, kad tiesinės regresijos modelis tinka, nes R2 ≥ 0,25. Determinacijos koeficientas rodo, kad 99,31 proc. pridėtinės vertės mokesčio pajamų kitimą galima paaiškinti prekių ir paslaugų kainos kitimu, o kitas 0,69 proc. paliekami neturimoms reikšmėms. Daugialypės koreliacijos (r = 0,9966) koeficientas parodo, kad šio mokesčio pajamų ir bendrojo vidaus produkto ryšys yra labai stiprus.

Taip pat buvo apskaičiuota priklausomybė nuo kitų veiksnių (galutinio vartojimo išlaidos, prekių ir paslaugų pardavimo apimtys, prekių importas). Vertinant pridėtinės vertės mokestį, svarbu įvertinti surenkamo pridėtinės vertės mokesčio priklausomybę nuo įvairių veiksnių bendrai.

Taigi, taip pat buvo apskaičiuota ir surenkamos PVM sumos dydžio įtaką nuo galutinio vartojimo išlaidų, prekių ir paslaugų kainos, prekių ir paslaugų pardavimo apimčių bei prekių importo priklausomybė bendrai (1 priedas).

Pagal determinacijos koeficiantą R2 = 0,99, t.y. 99 proc. pridėtinės vertės mokesčio kitimą lemia galutinio vartojimo išlaidų, prekių ir paslaugų kainos, prekių ir paslaugų pardavimo apimčių ir prekių importo kitimas, galima teigti, kad modelis yra tinkamas.

Hipotezę H0 : b1 = b2 = b3 = b4 = 0, atmetame, nes p < 0,05. Bent vienas iš veiksnių yra nelygus 0. Taigi, priėmame H0 : b2 = 0, nes p > 0,05 ir atliekame kitus skaičiavimus, atmetę prekių ir paslaugų pardavimo apimčių veiksnį.

Skaičiavimai parodė, kad galima užrašyti tokią regresijos lygtį: PVM pajamos = 0,03 Galutinio vartojimo išlaidos + 0,18 Prekių ir paslaugų kaina + 0,04 Prekių importas – 1852,08. Didžiausią įtaką pajamų kitimui daro prekių ir paslaugų kaina (β = 0,18), mažiausią – galutinio vartojimo išlaidos (β = 0,03).

Išvados. Įvertinus pridėtinės vertės mokestį Lietuvoje, nustatyta, kad surenkamos šio mokesčio pajamų sumos dydį įtakoja daugelis veiksnių:

galutinio vartojimo išlaidoms padidėjus 1 mln., pridėtinės vertės mokesčio pajamos padidėtų 13 proc.; pridėtinės vertės mokesčio pajamos padidėtų 29 proc., jeigu prekių ir paslaugų kaina padidėtų 1 mln. Lt. Siūloma lengvatinį tarifą taikyti pirmo būtino prekėms (pvz. maisto produktams), o prabangos prekėms apmokestinti padidintu tarifu; to pasekoje dėl išaugusio vartojimo padidėtų pajamos;

jeigu pardavimo apimtys padidėtų 1 mln. Lt tai pajamos padidėtų 4 proc.; prekių importui padidėjus 1 mln. Lt, pajamos padidėtų 14 proc. Taigi, siūloma išplėsti pridėtinės vertės mokesčio bazę mažinant pridėtinės vertės mokesčio tarifą, kad pridėtinės vertės mokestis būtų elastingas bei gyvybingas;

įvertinus surenkamo pridėtinės vertės mokesčio pajamų priklausomybę nuo galutinio vartojimo išlaidų, prekių ir paslaugų kainos, prekių importo bendrai, gauta, kad didžiausią įtaką pajamų kitimui daro prekių ir paslaugų kaina (β = 0,18), mažiausią – galutinio vartojimo išlaidos (β = 0,03);

Literatūra

http://zodynas.vz.lt/Vartojimo-mokestis

http://www.ekt.lt/wp-content/uploads/2014/02/Studija_Akcizo-mokestis-Lietuvoje.pdf

http://ec.europa.eu/lietuva/news_hp/news/04072011_mokesciai_lietuvoje_europos_sajungoje_lt.htm

http://rectus.lt/pridetines-vertes-mokestis.html

http://vddb.library.lt/fedora/get/LT-eLABa-0001:E.02~2011~D_20110615_135655-47218/DS.005.0.01.ETD

1 lentelė. Pridėtinės vertės mokesčio priklausomybė nuo prekių ir paslaugų kainos

1 priedas.