EKONOMIKOS IR FINANSŲ VALDYMO FAKULTETAS

Bankinio sektoriaus reguliavimas

Atliko:

Grupė:___________________

Natalija Zeludova

Vadovė lekt.__________________

Įvadas

Darbo temos būtinumo pagrindimas:

Ekonominės krizes metų Lietuvai, kaip ir visai Europai iš tiesu yra labai svarbus dalykas bankinis reguliavimas. Ar sugebės mūsų bankai neįvesdami mūsų valstybes į skolas išbristi iš šitos krizes? Ar bankinis reguliavimas yra efektyvus ir ar yra koks nors planas padaryti jį efektyvesnį?

Darbo uždaviniai:

Sužinoti kas yra bankinis reguliavimas

Kas atsakingas už bankų reguliavimą

Euro įvedimas ar keičia ką nors bankų reguliavime

Nustatyti ar bankų reguliavimas yra efektyvus

Kitų šalių banko reguliavimo patikrinimas

Darbo metodiką:

Teorinės medžiagos surinkimas ir analizė

Įvairių informacijos šaltinių suradimas

Konsultavimasis su kitais studentais

Rašant šį darbą buvo padarytas informacijos apžvalgą bei analizė, nors informacijos šaltinių nebuvo labai daug teko versti iš kitų Užsienio kalbų, labiausiai buvo sunkų surasti lentelės, bet įdėtu pastangų metu tai pavyko įvykdyti. Metodinė medžiaga buvo pateikta ir labai padėjo rašant šį darbą.

Bankų atsiradimas

Viena iš seniausiu bankų funkcijų skaitoma pinigų – indelių saugojimų. Indelių saugojimu senovėje užsiiminėjo bažnyčios ir paprasti turtingi žmonės. Etiopijos šventyklos buvo ir banko indelių saugyklom. Dauguma Senoves Graikijos ir Romos šventyklos tapo banko saugyklomis ir išdavinėjo kreditus. Kodėl būtent šventyklos to užsiiminėjo, todėl, kad jomis pasitikėjo ne tik paprasti žmonės bet ir valstybe.

Piniginių vienetu tais laikais buvo laikomas sidabras ir auksas.

Šventyklos sudarinėjo pagrindinės pinigų operacijas, butent jos turėjo įtaką kreditų atsiradimui.

Labiausiai išvystyti pirmieji bankai «veiklos namai» atsirado Naujo Babilono Karalystėja VII-IX iki mūsų eros. Banko veiklą apimdavo tokios funkcijos, kaip indelių priėmimas ir pinigų išdavimas, kreditų davimas, vekselių išgryninimas, apmokėjimas čekiais, išorinės ir vidinės prekybos finansavimas.

Skolininkams mokėjo 20 procentų metinių, investuotojai gaudavo 13 procentų.

Labai daug sandorių su prekėmis atlikdavo vergai, kurie užsiimdavo būtent šiomis šventyklų operacijomis.

Viduramžių Europa neturėjo vienodos monetų sistemos, prekybos metų kiekviena valstybe turėjo savo valstybės monetas, kurios buvo skirtingo didžio ir svorio, skirtingo nominalo. Būtent dėl monetų skirtumo atsirado poreikis pinigų keitiklos, atsirado poreikis specialistų, kurie galėtu vesti ekvivalenčiai pinigų keitimą. Monetų keitimo specialistai su savo keitimo stalais stovėjo kiekviename prekybos turguje. Būtent dėl to žodis «bankas» atsirado nuo italų žodžio banco, kuris reiškia stalas, už kurio sėdėjo monetų keitimo specialistas.

Analogiškos operacijos buvo vykdomos ir ankščiau Senovės Graikijoje ir Romoje, o taip pat Rytuose.

Žmones, kurie užsiiminėdavo pinigų saugojimų ir keitimų suprato, kad surinkti turtai skirstomi neproduktyviai, guli be judėjimo, jeigu bet trečdalis to turto atiduoti laikinam naudojimui, tai galėtu atnešt nemažai pelno. Tai lėmė kreditų atsiradimą, kurio prasmė buvo atgauti pinigus su procentais.

Kad gauti kreditą užstatu tais laikais buvo namai, laivai, brangus daiktai, gyvuliai ir vergai.

Pas viena bankininką galėjo būt aptarnauti keli klientai-žmonės, kurie tarpusavyje buvo susiję tarpusavio atsiskaitymais, tai atsirado poreikis tarpuskaitos klientų aptarnavimo operacijų.

Pradžioje tarpus-kaitos aptarnavimo operacijos vyko tokių būdų kiekvienas investuotojas banke turėjo savo sąskaita jį buvo lentelės pavidale su jo vardų.

Lentelėje atspindėjo pinigų judėjimas įplaukos ir išlaidos. Jeigu reikėdavo atiduoti pinigus kitam klientui, tai nereikėdavo daryti tai grynaisiais. Visas operacijas darydavo bankininkas klientų pavedimų žodžių ar raštų. Visos operacijos buvo įrašomos į klientų lentelės, kurio dalyvavo tarpuskaitos operacijose.

Būtent šios pirmo operacijos buvo pirmosios negrynų pinigų operacijos.

Visos operacijos pradžioje buvo atskiros vieną nuo kitos, bet su laikų jos pradėjo apjunginėti vienos organizacijos viduje, kurias mes vadiname bankais.

Rytų Europoje XVI-XVII amžiuje prasidėjo paprastu valiutos bankų į bankų namus modernizavimas.

Pirmųjų bankų funkcijos:

Tarpininkavimas kredito gavimui

Tarpininkavimas apmokėjimuose

Kaupiamųjų indėlių procentavimas ir turto įvertinimas

Vekselių ir pinigų sukūrimas

Kol neatsirado centrinis bankas visas banknotas paprastai leisdavo įvairus šalies bankai.

Prieš centrinio banko atsiradimą banknotus paprastai leisdavo įvairūs šalies bankai, užsiiminėję komercine veikla.

Centrinių bankų steigimas prasidėjo XIX amžiuje. Centrinių bankų tapdavo tas bankas, kuriam valstybė suteikdavo išskirtinė teisė leisti banknotas.

Centriniai bankai sukuriami dviems būdais:

Komercinis bankas išsivysto ir prisiima atsakomybė

Centrinio banko statusą suteikė valstybė

Kai Valstybė suteikia Centrinio banko statusą bankui dažniausiai Valstybė jį ir valdo.

Centriniai bankai privalo vadovautis visuomenės interesais, o ne akcininkų norų.

Bankininkystės raida Lietuvoje

1861 m., kai Lietuvoje buvo panaikinta baudžiavą buvo sukurti bankai Lietuvoje. Stambūs žemvaldžiai ir valstiečiai ieškojo pigesnių kredito šaltinių.

Pirmosios kredito bendrovės Lietuvoje pradėjo steigtis 1907 m., o jau 1915 m. Jų jau buvo net 52.

Akciniai bankai buvo įkurti 1919 m. -1920 m.

1918 metais buvo įkurtas Prekybos ir pramonės bankas, tai buvo pirmasis Nepriklausomos Lietuvos bankas, kuris pradėjo savo veiklą Vilniuje. 1926 m šis bankas bankrutavo.

Antrasis Lietuvos komercinis bankas buvo Ūkio bankas, jis veikė pagal akcinių bendrovių, akcinių bankų įstatymus. Ūkio bankas labai padėjo įvedant litą į krašto rinką.

1920 metais įsteigti 3 bankai:

Centrinis žydų bankas, kuris turėjo finansuoti Lietuvos žydų kooperaciją, smulkiojo kredito bendrovės ir atlikti įvairias bankinės operacijas.

Komercijos bankas, kuris turėjo būti atsakingas už paskolų teikimų už vekselius ir vekselių diskanto.

Kooperacijos bankas, jis buvo atsakingas už trumpalaikį kreditą žemės ūkiui, organizavo kooperatyvų steigimą, realizavo jų veikimą, bei rėmė kapitalu. Valstybė turėjo šio banko akcijų.

1920 m. Buvo įsteigti M. Brauno bankiniai namai, sugebėjo pritraukti nemažai užsienio bankų kreditų, kurios teikdavo prekybai ir pramonei.

1921 m. įsteigtas Lietuvos kredito bankas iniciatyva steigti šį banką kilo iš Amerikos lietuvių ir Lietuvos lietuvių. Bankas kreditavo tekstilės medžio, mašinų ir metalo pramonę ir kitas ūkio veiklas.

1921 m. buvo įsteigtas Tarptautinis bankas jo steigimą rėmė Amerikos lietuviai. Šis bankas kreditavo Amerikos lietuvių įmonės ir vykdė visas komercinių bankų operacijas.

1922 m. pradėjo veikti Lietuvos bankas.

1993 m. buvo įvestas litas

Steigiamasis Seimas priima piniginio vieneto įstatymą jo ištrauką : “Lietuvos Respublikos pinigų sistema paremta auksu. Piniginis vienetas yra litas. Litas turi 0.150462 gramų gryno aukso. Litą sudaro 100 centų.”

Būtent Lietuvos bankas parduoda banknotus už nominalą komerciniams bankams, jis neima už tai jokių komisinių mokesčių.

Lietuvos bankas “nustato Lietuvos Respublikos pinigų nominalus, formą, skiriamuosius, apsaugos ir mokumo požymius, organizuoja pinigų gaminimą, transportavimą bei jų saugojimą. (6 straipsnis).

Lietuvos banko uždaviniai yra:

Lengvinti pinigu išsimokėjimus krašte ir užsienyje;

Įgyvendinti pastovią pinigu sistemą Lietuvos Respublikoje;

Reguliuoti pinigų ir kredito apyvartą;

Nustatyti ir reguliuoti piniginio vieneto kursą.

Lietuvos banko pagrindines funkcijos:

perka ir parduoda auksą, kitus brangiuosius metalus, užsienio valiutą ir užsienio mokamuosius dokumentus;

leisti į apyvartą Respublikos pinigus;

leidžia visoms kredito įstaigoms privalomus normatyvinius aktus, reguliuojančius bankininkystę ir kontroliuoja jų veiklą;

negali būti šalies akcininku;

Lietuvos banko pelnas skaičiuojamas iš banko pajamų atėmus išlaidas, o jis paskirstomas tokia tvarka:

20 procentų – Lietuvos banko įstatiniam kapitalui suformuoti;

50 procentų – Lietuvos banko atsargos kapitalui suformuoti,

likęs pelnas sumokamas į Lietuvos Respublikos valstybės biudžetą.

Visi bankai yra pavaldūs Lietuvos bankui būtent jis turi reguoliuoti jų veiklą.

Lietuvos banko Priežiūros tarnyba

Lietuvos Banko valdyba įkūrė nauja padalinį Priežiūros Taryba, kuris buvo įkurtas 2012 metais, kurio pagrindinė funkcija prižiūrėti komercinius bankus ir kitas kredito įstaigas, vertybinių popierių įstaigas ir draudimo rinkas, o taipogi nagrinėja vartotojų bei finansų įstaigų ginčus.

Iki 2012 metų šias funkcijas atlikinėdavo Vertybinių popierių ir Draudimo priežiūros komisijos ir Lietuvos banko Kredito įstaigų priežiūros departamentas, už vartotojų ginčius buvo atsakinga Valstybinė vartotojų teisių apsaugos tarnyba, bet visas tas tarnybas likvidavo ir sukure bendra Lietuvos banko Priežiūros tarnybą.

Lietuvos Banko Priežiūros tarnyba turi teisė savarankiškai spręsti, kai kuriuos finansų klausimus jai tokia teisė suteikę Lietuvos banko valdybą.

Priežiūros tarybos sprendžia šios klausymus:

Dėl licenzijų išdavimo, galiojimo sustabdymo, panaikinimo

Dėl leidimų išdavimo, galiojimo sustabdymo, panaikinimo

Dėl sutikimų išdavimo, galiojimo sustabdymo, panaikinimo

Dėl pritarymų išdavimo, galiojimo sustabdymo, panaikinimo

Lietuvos banko valdyba paliko sau teisė spręsti, bet kurį Lietuvos banko padaliniams pavesta klausymą.

Lietuvos bankas tikrina ar kredito įstaigos laikosi įstatymų ir Lietuvos banko teisės aktų, bei apskaitos standartų ir Bazelio komiteto rekomenduojamų saugumo ir patikimumo standartų.

Lietuvos bankas analizuoja kredito įstaigų finansinę būklę, tikrina, kaip vykdomi rizikos ribojimo normatyvai,tikrina bankų rodiklius.

Inspektavimas paprastai atliekamas pagal poreikį, jis būna įtraukiamas į metinį inspektavimo planą.

Atsiradus būtinybei galimas ir neplaninis inspektavimas.

Lietuvos bankas prižiūrį ir tikrina elektroninių pinigų įstaigas ir užsienio kompanijų Lietuvoje įsteigtus filialus, tikrina ar turi Lietuvos banko išduotą licenziją ar yra vykdomi Lietuvos įstatymai ir Lietuvos banko teisės aktai ir jų reikalavimai.

Elektroninių pinigų įstaiga, kurį turi licenziją turi teisę leisti elektroninius pinigus.

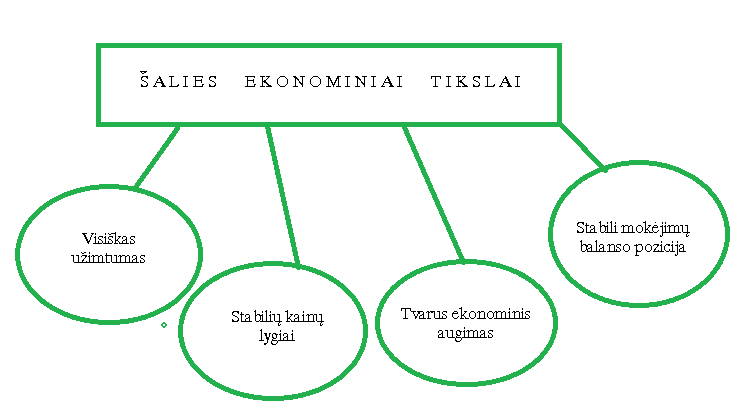

JAV ir daugelyje kitašalių Centrinis Bankas orientuotas į šios tikslus:

1. išteklių panaudojimas

2. prekių ir paslaugų kainų stabilumas;

3. ekonomikos augimo stabilumas;

4. pasaulinėse operacijose mokėjimų balansas (Paveiksliukas Nr. 1)

Paveiksliukas Nr. 1

Bendras ES priežiūros mechanizmas

2015 metais Lietuva įstojo į euro zoną ir tuo pačių prisijungė prie Bendro priežiūros mechanizmo – trumpinis BMP.

BMP yra pirmas etapas link Bankų sąjungos.

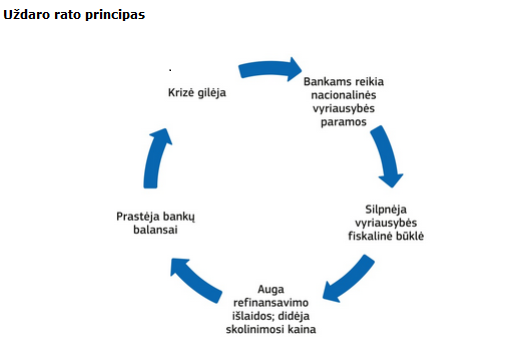

Bankų sąjunga turėtu užtikrinti stabilumą ir apsaugoti mokesčių mokėtojus nuo bankrutuojančių bankų gelbėjimo išlaidų. Taip pat Bankų sąjunga turėtu suteikti vieninga bankų pertvarkymo sistemą, turėti bendras gelbėjimosi taisyklės, rezervinį fondą nuostoliams dengti, bei atnaujinti bendras indėlių apsaugos taisyklės.

Bankų sąjunga padės bankų ir valstybių skolos priklausomybę.

Rizikos ribojimas padarys banką stipresnį

Kapitalo rezervas padės padengti galimus nuostolius

Bankų pertvarkymas bus daromas be mokesčių mokėtojų pinigų sumažins įtaką valstybei (Paveiksliukas Nr.2)

Paveiksliukas Nr.2

BPM išplečia Europos Centrinio Banko įgaliojimus jis bus atsakingas už euro zonos bankų priežiūrą.

Iki 2015 m. sausio 1 dienos Lietuvoje veikiančių bankų licenzijavimą prižiūrėjo Lietuvos bankas, bet nuo šiol tai darys Europos Centrinis bankas žinoma jis ir toliau pasitikės Lietuvos banko darbuotojų patirtimi.

Lietuvos bankas, vadovaudamasis Europos Sąjungos direktyvų reikalavimais ir tarptautiniais standartais vykdys draudimo rinkos dalyvių priežiūrą bei teisinį reglamentavimą.

Naujos direktyvos , kurios perduos didelės priežiūros galias Europos Centriniam Bankui (ECB):

ECB galės uždaryti taisyklių nesilaikanti banką atimdamas licenziją

ECB prižiūrės visus ES bankus apie 6000 bankų

Šalies Centriniai Bankai vykdys kasdienę priežiūrą bet inspektavimas bus atliekamas ECB

Lietuvai tai reiškia, kad anksčiau ar vėliau mūsų reguliavimas bus perduotas į ECB rankas.

Tai turėtu panaikinti korupciją ir vietinių politikų įtaką priimant vienus ar kitus bankų reguliavimo klausymus.

Europos komisija tikisi, kad Bazel standartai sutvirtins finansinį stabilumą, mažindami riziką ir gerinant kapitalo kokybė. Sumažinus krizių tikimybė ateityje ir leisti bankams patiems susitvarkyti be Valstybės finansavimo.

Bazelio bankų priežiūros komiteto (angl. Basel Committee) pagrindiniai priežiūros principai

bankų priežiūros sistemoje visos institucijos, vykdančios bankų priežiūrą, privalo aiškiai apsibrėžti tikslus ir atsakomybės ribas. Šios institucijos turi būti nepriklausomos, jose vykstantys procesai turi būti skaidrūs, jos privalo turėti pakankamai išteklių savo veiklai vykdyti ir būti atskaitingos už savo pareigų vykdymą. Turi būti sukurta efektyvi keitimosi informacija tarp priežiūrą vykdančių institucijų ir užtikrinti informacijos konfidencialumą.( Paveiksliukas Nr.3 )

Paveiksliukas Nr.3

Tikimasi naujų Bazel III standartų įvedimas prasidės 2013 m. sausio 1 d., o visiškai jie bus įvesti iki 2019 m. sausio 1 d.

Nevaldoma valstybių reakcija į bankų žlugimą, tarpusavio priklausomybė lėmė didelį skolinimo ir finansų. Ypatingai nukentėjo euro zona, nes dėl jo kilo kliūčių veiksmingai skolinti realiajai ekonomikai, taigi ir palaikyti augimą.

Nauji duomenis paskolos prašančių:

80 % Vokietijos MVĮ pavyksta gauti visą kredito sumą.

Pietų Europos šalyse tai pasiseka tik 40 % MVĮ

Graikijoje – vos 25 %

Kol kas skiriasi įmonėms ir namų ūkiams nustatomos palūkanų normos, ir tai trukdo atsigauti ekonomikai.

Bendra pertvarkymo sistemą turėtų sustiprinti pasitikėjimas visais bankais. Tai turėtų padėti bankams visose valstybėse gauti finansavimą vienodomis sąlygomis.

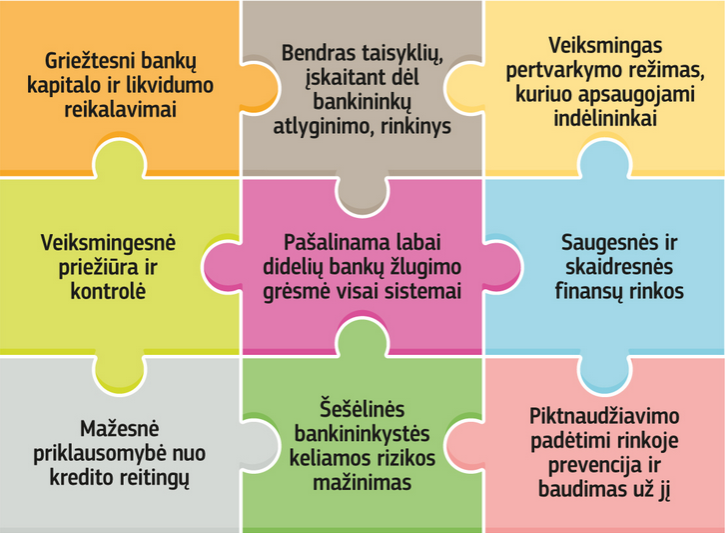

2008 metais krizei prasidėjus Europos komisija dėjo daug pastangų sekdama sureguliuot finansinio sektoriaus valdymą ir jį pasiūlė 28 naujas taisyklės (Paveiksliukas Nr. 4) , kad mokesčių mokėtojams nereikėtu mokėti už bankų padarytas klaidas.

Didesnę dalys šių taisyklių jau įsigaliojo, o kitos patobulinamos.

Paveiksliukas Nr.4

Bankų sąjunga didina bankų saugumą euro zonoje

Krizių prevencija – didinam saugumą

Ankstyvas įsikišimas – sunkumo metų prižiūrinčios institucijos įsikiš anksčiau ir padės suvaldyti jas

Bankų pertvarkymas – jei išsipildytu krizes scenarijus jūs turėsite veiksmingas priemones su ją kovoti. (Paveiksliukas Nr. 5)

Paveiksliukas Nr.5

Norėdami efektyviau reguliuoti finansų sektorių Europos Komisiją pateikė 28 teisės taisyklės. kurios apimą visas sektoriaus dalyvius. Bankai turi laikytis tų taisyklių. Gręžtas reguliavimas nepaliekant jokių spragų padės gauti norima rezultatą. Bendrą finansinių įsipareigojamų rinką yra palankį visiems dalyviams.

Nepriklausoma instituciją prižiūrį bankus, kad jie taikytu bendras taisyklės.

KRD IV vadinamas teisės aktų dokumentų rinkinys, kurį sudaro 4-jį direktyva dėl kapitalo reikalavimų.

Kai bankas euro zonoje pateks į krizę, bankai įsipareigoję parengti atsigavimo planą, jei tai nepadėtu yra pertvarkymo planas.

Bankų atsigavimo plane yra numatomos tokios priemonės

Atleisti vadovus

Paskirti laikina vadovą

Sušaukti akcininkų susirinkimą

Uždrausti skirstyti dividendus

Pravesti reformas

Bankų pertvarkymo direktyva užtikrina, kad bankų akcininkai ir kreditoriai sumokėtu savo dalį išlaidoms padengti.

Bendras pertvarkymo mechanizmas užtkrina, kad visi sprendimai būtų įvykdyti laikų ypač tarp valstybinis banko pertvarkymas ar reformavimas, tai suteiks bankui daugiau šansu išvengti likvidavimo.

JAV centrinio banko sukurimas

JAV labai ilgai abejojo dėl centrinio banko sukūrimo, o būtent dėl didesnių teisių suteikimo vienam bankui. Labiausiai JAV bijojo monopolijos, kad Centrinis bankas gavęs didesnes teisės pradės naudotis to apribos kredito prieinamumą.

Tais laikais bankininkystė nebuvo paremta indeliais kaip dabar. Kompanijos santaupas laikė monetų ir banknotų pavidalu.

Bankai spausdindavo banknotu visiškai neatsižvelgdami į turimas lėšas. Dažniausiai tokie bankai viena diena tiesiog dingdavo.

1863 m. Kongresas išleido Nacionalinį bankininkystės įstatymą. Valiutos kontrolė turėjo kontroliuoti šio įstatymo laikimąsi.

Nacionalinis bankininkystės įstatymas sukūrė dvilypę bankininkystės sistemą kontroliuoti komercinius bankus turėjo ir federalinė, ir valstijų valdžia.

Federalinių rezervų sukūrimą lėmė

Pinigų ir kredito skaičius sparčiai augo

Elastingų kreditų trukumas

Kontroles trukumas

Kai čekių sistemą tapo populiari atsirado problemą, pasirodo čekių surinkimas lėtas, o išgryninimas per brangus.

Maži bankai už čekio išgryninimą imdavo mokesti. Bankai, imantys mokestį, buvo vadinami neparitetiniais (no – par) bankais, nes jie atsisakydavo sumokėti visą čekio vertė.

FRS taip pat buvo įpareigota aptarnauti čekius be mokesčių.

Federalinio rezervo bankams buvo suteikta teisė išleisti savo banknotus kaip cirkuliuojančią valiutą apskritai, tačiau turėjo būti garantija, kad jie 100% padengti FRS vertybiniais popieriais, plius 40% aukso rezervo.

Sukurta 12 pagrindinių Federalinio rezervo bankų.

Kiekvienam buvo priskirta sava apygarda, kurioje bankas atliko savo funkcijas. Buvo sukurti dar 24 papildomi FRS priklausantys bankų filialai (branch banks) vietovėse, kuriose nebuvo pagrindinių FRS bankų.

Išvados ir rekomendacijos

Tema yra svarbi viešajam sektoriui, nes liečia ne tik valstybės institucijas, bet ir paprastą žmogų – pilietį;

Parodomos kaip Bazel standartų įvedimas gali padėti išvengti užburto rato bankas įsiskolinimas padengimas mokesčių mokėtojų pinigais;

28 taisyklių įvedimas, kurios padės išvengti šešėlio ir politikų įtakos;

Bendras ES euro zonos priežiūros mechanizmas užtikrins būtinos pagalbos bei priežiūros suteikimą laikų;

Kaip minėta anksčiau, pagrindinė krizės euro zonoje priežastis yra bendrų finansinių įsipareigojimų buvimas Europoje, nors patys įsipareigojimai yra prisiimami individualiai pačių šalių tai reikia panaikinti;

Labai patiko, kad visi indėliai bus apdrausti, tai sumažins indėlių nukentėjimą krizes paveiktose šalyse;

Iš tiesų prieš darant šį darbą prognozės buvo minuso ženklo puses link, bet susipažinus su ES euro zonos skaidrumo politikos pritaikimų ir teisės aktais, bei ES Centrinio banko reguliavimų šis planas yra puikus ir tikrai turėtu pasisekti.

Naudota literatūra

Dėstytojo pateikta metodinė medžiaga.

Straipsnis, L.Šadžius. Lietuvos šiuolaikinės bankininkystės raidos pradžia 1988–1990 m.

16. V.Terleckas. Nacionalinės pinigų sistemos ir Lietuvos banko sukūrimas 1922 m

Europos Komisijos pranešimas spaudai http://europa.eu/rapid/press-release_IP-12-253_lt.htm

Bankų sektoriaus reguliavimo naujovės orientuotos į finansinio stabilumo stiprinimą, didesnę konkurenciją ir saugumą. 2015 m. kovo 31 d. https://www.lb.lt/banku_sektoriaus_reguliavimo_naujoves_orientuotos_i_finansinio_stabilumo_stiprinima_didesne_konkurencija_ir_sauguma

Lietuvos banko valdybos pirmininko V. Vasiliausko pristatyme, skelbtame Lietuvos bankų asociacijos metiniame renginyje 2015 m. kovo 30 d. https://www.lb.lt/n25235/lba_konferencija_2015_03_30_bk.pdf