LIETUVOS KREDITO UNIJŲ VEIKLOS ANALIZĖ 2012-2014 METAIS.

Įvadas. Pirmoji kredito unijos idėja gimė Pietų Vokietijoje apie XIX amžiaus viduryje (E.Bikas, 2013). Mažo Bavarijos miestelio meras – Friedrichas Reiffeisenas, matydamas savo miestelio ir aplinkui gyvenančių žmonių bėdas ir vargus 1850 metais įkūrė pirmąją kooperatinę kredito draugiją, kurioje gyventojai galėjo kaupti savo santaupas ir jas tarpusavyje teikti kaip paskolas. Taip jis pradėjo taupyti nuo mažų sumų ir iš bendrų santaupų vieni kitiems skolindavo už procentus. Pirmoji kredito unija, pavadinimu “Taupmenų skolinimosi bendrovė”, Lietuvoje buvo įkurta 1871 m. Labai greitai kredito kooperatyvai plėtėsi ir iki Pirmojo Pasaulinio karo, Lietuvoje veikė 207 kredito draugijos, vienijusios 90 tūkstančių narių. 1895 m. birželio 1 d. išleistas Smulkaus kredito įstaigų įstatymas. Jame buvo numatyti du kredito unijos tipai: kredito bendrovės ir taupmenų skolinamosios bendrovės (Lukoševičius, 2005). Šalyje šis judėjimas per XX a. pradžią labai išaugo ir 1928 metais buvo įregistruoti 624 kredito kooperatyvai. Lietuvai atgavus nepriklausomybę pirmosios kredito unijos pradėjo kurtis 1995m., ir tais pačiais metais Lietuvos seimas priėmė Lietuvos Respublikos kredito unijų įstatymą (E.Bikas, 2013). Per metus vidutiniškai įsisteigdavo 6 kredito unijos, iki 2000m. Lietuvoje veikė 33 kredito unijos, kurios vienijo 4314 narių ir buvo sukaupę 10,2mln. litų turto. O šiomis dienomis Lietuvoje veikia 75 kredito unijos , vienijančios virš 136 tūkst. narių: ūkininkų, darbininkų, studentų, medikų, religinių ir visuomeninių organizacijų narių. Dalis jų t.y 63 kredito unijas vienija Asociacija Lietuvos kredito unijos. Šių unijų veiklą prižiūri Lietuvos centrinė kredito unija. ( Kredito unija „Germanto lobis“)

Tyrimo aktualumas. Lietuvos kredito unijų veiklos istorija yra dar labai trumpa. Nėra ir daug mokslinių straipsnių susijusių su šia tema.

Tyrimo problema. Ar Lietuvos kredito unijų veiklos rodikliai smarkiai svyravo 2012 – 2014 metais?

Tyrimo objektas – Lietuvos kredito unijų veiklos rodiklių analizė.

Tikslas – išanalizuoti Lietuvos kredito unijos veiklą 2012 – 2014 metų laikotarpiu.

Uždaviniai:

Apibrėžti Lietuvos kredito unijos sampratą.

Apibūdinti Kredito unijų veiklos principus.

Nustatyti kredito unijų veiklos rodiklius.

Išanalizuoti pelningiausių kredito unijų veiklos rodiklius.

Tyrimo metodai: internetinių šaltinių informacijos analizė, veiklos rodiklių duomenų palyginamoji analizė bei grafinis duomenų vaizdavimas.

Kredito unijos samprata. Kredito unija yra kooperatiniais pagrindais savanoriškai sukurta kredito įstaiga, kuri telkia savo narių ir savo asocijuotų narių pinigus jų ūkiniams bei socialiniams poreikiams tenkinti savitarpio paskolų bei kitų finansinių paslaugų teikimo būdu ir prisiima su tuo susijusią riziką bei atsakomybę. Kredito unijų steigimą, licencijavimą ir veiklą reglamentuoja Lietuvos Respublikos kredito unijų įstatymas.(LR finansų ministerija, 2011). Kiekviena kredito unija (KU) pateikia įvairius KU sąvokos apibūdinimus:

Viena iš pelningiausių kredito unijų „Panevėžio kredito unija“ savo internetiniame tinklapyje pateikia tokį sąvokos apibūdinimą: „Kredito unija yra kooperatiniais pagrindais sukurta finansinė institucija, teikianti paslaugas tik savo nariams. Kredito unijos nariai sudaro bendrą santaupų fondą, iš kurio teikia paskolas vienas kitam, nustatydami sau priimtinas sąlygas. Nariai vienijasi pagal tam tikrą bendrą kriterijų ir demokratiškai valdo kredito uniją pagal veikiančius įstatymus.“

Šilutės kredito unija asmeniniame internetiniame tinklapyje, nurodoma kad „ Kredito unija yra fizinių asmenų savanoriškai sukurta kooperatinė kredito įstaiga. Tikslas – teikti įvairias finansines paslaugas savo nariams bei klientams patraukliausiomis sąlygomis. Kredito unijos užtikrina savo narius, kad visų Lietuvos kredito unijų veikla yra paremta atsakomybe ir atskaitingumu kiekvienam nariui ir bendruomenei. Kredito unijos dirba pagal kooperatines vertybes bei principus ir joms vadovauja ne keli suinteresuoti akcininkai, o bendruomenė – nariai.“

LR kreditų unijų įstatyme kredito unija apibrėžiama kaip kredito įstaiga, kuri tenkina savo narių ūkinius ir socialinius poreikius, turi licenciją verstis ir verčiasi indėlių ir kitų grąžintinų lėšų priėmimu iš įstatyme nustatytų neprofesionalių rinkos dalyvių ir jų skolinimu, taip pat turi teisę verstis kitų įstatyme nustatytų finansinių paslaugų teikimu įstatymo nustatytiems asmenims ir prisiima su tuo susijusią riziką bei atsakomybę. Visoms kredito unijoms būdinga tai, kad jos aptarnauja uždarą žmonių ratą. Jos orientuojasi į tam tikrą rinkos segmentą – dažniausiai į vidutines arba žemesnes nei vidutines pajamas turinčius fizinius asmenis ar verslo vienetus. Kredito unijų veikla remiasi pagrindiniais kooperatiniais principais: kredito unijos yra ne pelno siekiančios institucijos, jų nariai kartu yra ir savininkai, kurie turi po vieną balsą. Narystė kredito unijose pasireiškia priklausymu tam tikrai žmonių grupei. Kiekvienas kredito unijos narys privalo įsigyti pajų ir tapti kredito unijos savininku. Taip pat LR kreditų unijų įstatyme pabrėžiama, kad kredito unijos yra ne pelno siekiančios institucijos, jų nariai kartu yra ir savininkai, kurie turi po vieną balsą. Narystė kredito unijose pasireiškia priklausymu tam tikrai žmonių grupei. Kiekvienas kredito unijos narys privalo įsigyti pajų ir tapti kredito unijos savininku.

Kredito unijų veiklos principai:

Savipagalbos principas. Žmonės turintys panašias ekonomines problemas vienijasi ir kooperuodami turimais savo ištekliais teikia pagalbą vieni kitiems.

Savanoriškumo principas. Kiekvienas kredito unijos narys turi teisę laisvai įstoti ir išstoti iš organizacijos, tačiau kol jis yra jos narys privalo bendradarbiauti su unija.

Demokratijos principas. Valdant kredito unija yra vadovaujamasi vienu principu, kad vienas unijos narys – vienas balsas. Visi kredito unijos nariai turi lygias teises dalyvaujant kredito unijos veikloje bei valdyme. Unijos valdymo organo nariai – valdybos, stebėtojų tarybos, paskolų komiteto nariai yra renkami iš narių ir dirba visuomeniniais pagrindais.

Savivaldos principas. Kiekvienas kredito unijos narys kartu yra ir unijos savininkas, kuris dalyvauja tiek unijos veikloje ir valdyme, bei klientas, kuris naudojasi kredito unijos paslaugomis.

Ne pelno siekimas, o nauda, teikiama nariams. Kredito unijos dirba savo narių labui ir savo uždirbtą pelną perskirsto siūlydamos aukštesnes indėlių ir žemesnes paskolų palūkanas. Jei kredito unija dirba pelningai tai uždirbtas pelnas paskirstomas nariams.

Bendruomeniškumo principas. Kredito unijose narių sukaupti pinigai lieka toje pačioje bendruomenėje. Unijų nariai pradeda ar plečia savo verslus, sukuria naujų darbo vietų, o sukurtas turtas lieka bendruomenėje. (Kauno arkivyskupijos kredito unija)

Asmeninė atsakomybė. Unijos nariai pilnai kartu turtiškai atsako už kredito unijos valdymo sprendimus. LR kredito unijų įstatyme šis principas dalinai įteisintas, nes kredito unijose nariai atsako tik savo pajumi.

Sutapimo principas. Yra dvigubas ryšis tarp nario ir kredito unijos. Pirma unijos narys yra pajininkas ir kredito unijos bendrasavininkas. Antra jis yra unijos klientas, kuris naudojasi kredito unijos teikiamais pranašumais. LR kredito unijų įstatyme šis principas yra pilnai įteisintas. Visos kredito unijos naudojasi šiuo principu.

Atvira narystė. Bet kuris asmuo, įsipareigojantis laikytis vidinių įstatų, turi teisę tapti kredito unijos nariu. Be fizinių asmenų nariais gali tapti ir juridiniai asmenys, tačiau kiekvienas narys turi atitikti tam tikrus kriterijus.

Teritorinis principas. Kredito unijos veikimo spindulys turetų būti ribojamas teritoriškai, kadangi tai leistu geriau tenkinti specifinius, būtent tai teritorijai būdingus žmonių poreikius, bei užtikrintų didesnį žmonių tarpusavio pasitikėjimą (vieni kitus pažįsta). (Mano kredito unija, 2009)

Kredito unijos veiklos rodikliai.

Turtas – materialiosios, nematerialiosios ir finansinės vertybės, kurias valdo, naudoja ir (arba) kuriomis disponuoja įmonė, ir, kurias naudojant, tikimasi gauti ekonominės naudos.

Suteiktos paskolos. Paskola – tai sutartis, kuria davėjo pinigai perduodami gavėjui. Asmuo, kuris naudojasi paskola, įsipareigoja, jog grąžins tokią pat pasiskolintą dalį arba su konkrečiomis palūkanomis (kaip nustatyta).

Indėliai – patogi taupymo forma, kai norima sukaupti didesnę pinigų sumą per pasirinktą laikotarpį. Pinigus galima padėti banke arba kredito unijose, už kuriuos bankai moka savo nustatytas palūkanas.

Pajinis kapitalas – sudaromas iš kredito unijos steigėjų ir jos narių pajinių pinigų įmokų, kurias sumoka įstojant į uniją. Fizinis asmuo stojant į kredito unija turi sumokėti 100 litų, o juridinis asmuo – 1000 litų.

Penkių kredito unijų veiklos rodiklių analizė.

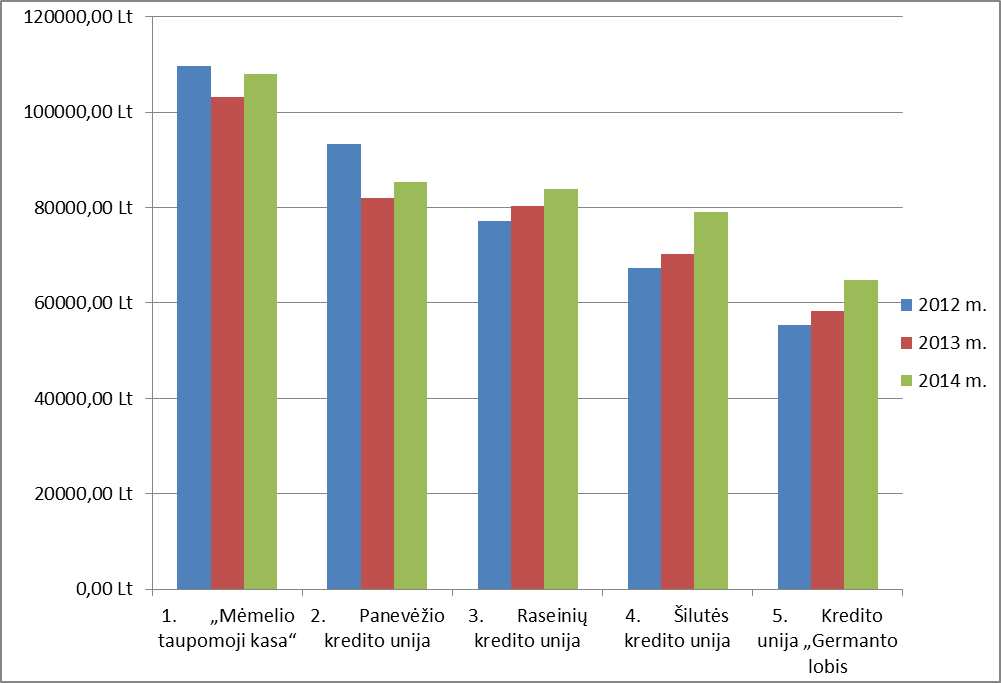

1 lentelė. Kredito unijų išsidėstymas pagal turto rodiklį analizuojamaisiais metais.

| Kredito unijos | 2012 m. | 2013 m. | 2014 m. |

| Kredito unija „Mėmelio taupomoji kasa“ | 109 591,10 | 103 174,56 | 108 019,15 |

| Panevėžio kredito unija | 93 403,22 | 82 033,87 | 85 291,85 |

| Raseinių kredito unija | 77 113,32 | 80 378,37 | 83 961,71 |

| Šilutės kredito unija | 67 415,17 | 70 199,88 | 79 068,38 |

| Kredito unija „Germanto lobis | 55 323,81 | 58 326,84 | 64 730,69 |

| Kredito unija Zanavykų bankelis | 48 326,19 | 50 884,74 | 54 164,17 |

| Akademinė kredito unija | 43 712,22 | 50 986,03 | 58 914,97 |

| Pakruojo ūkininkų kredito unija | 40 022,97 | 37 398,87 | 38 253,31 |

| Kauno kredito unija | 35 245,39 | 40 267,29 | 43 181,81 |

| Jurbarko kredito unija | 34 454,63 | 35 439,82 | 36 343,88 |

Šaltinis: Lietuvos banko pateikti kredito unijos veiklos rodikliai.

Iš 1 lentelėje pateiktų duomenų matoma, kad penkios pirmosios kredito unijos pagal turto rodiklį, kurios yra LCKU narės, analizuojamais metais yra:

Kredito unija „Mėmelio taupomoji kasa“.

Panevėžio kredito unija.

Raseinių kredito unija.

Šilutės kredito unija.

Kredito unija „Germanto lobis“.

Šių penkių kredito unijų veiklos rodiklaiai ir bus analizuojami 2012 – 2014m. Dar 2014 metų pradžioje Lietuvos banko sprendimu buvo atšaukta licencija kredito unijai „Vilniaus taupomoji kasa“, kuri buvo pirmoji pagal veiklos rodiklius. Delfi.lt internetiniame portale pateikiama Lietuvos banko Priežiūros departamento direktoriaus Vytauto Valvonio nuomonė apie šios kredito unijos veiklos uždarymą, jis teigia, kad: „Šios unijos atveju buvo nustatyti daugkartiniai pažeidimai, buvo pastebėta, kad ji yra susijusi su kitomis trijomis unijomis, kurios jau bankrutavo. Matome tam tikrų sąsajų tarp skolininkų, tų pačių asmenų, kurie darė įtaką unijai ir jos vadovams dalijant paskolas neatsakingai ir įkeičiant bevertį turtą: mažos vertės žemės sklypus, fermas“.

1 pav. Kredito unijų turto rodikliai 2012 – 2014 m.

Šaltinis: sudarytas autorės, remiantis LB finansinės atskaitomybės duomenimis.

Pagal šiuos rodiklius galima matyti, kaip keitėsi KU turtas analizuojamaisiais metais. Galima daryti išvadą, kad pastovų turto rodiklio didėjimą turėjo tik 3 unijos: Raseinių, Šilutės ir Germanto lobis kredito unijos. Kitos dvi kredito unijos 2013 m. turėjo nežymų turto rodiklio mažėjimą, šiek tiek didesnį mažėjimą turėjo Panevėžio kredito unija palyginus su 2012 m., o abiejų kredito unijų turtas 2014 m. vėl didėjo, tačiau nesiekdamos 2012 m. turėtą turto lygį. O kredito unijos tarpusavyje išsidėstė eilės tvarka, kaip yra surašyta.

2 lentelė. Kredito unijų išsidėstymas pagal suteiktų paskolų rodiklį.

| Kredito unijos | 2012 m., tūkst.Lt | 2013m., tūkst.Lt | 2014 m., tūkst.Lt |

| Mėmelio taupomoji kasa. | 69 741,95 | 54 303,72 | 45 312,76 |

| Panevėžio kredito unija. | 56 964,14 | 45 252,97 | 27 595,13 |

| Raseinių kredito unija. | 46 779,96 | 49 710,27 | 53 321,01 |

| Šilutės kredito unija. | 35 977,43 | 38 465,70 | 42 928,53 |

| Germanto lobis. | 32 716,46 | 34 505,68 | 36 182,64 |

Šaltinis: sudarytas autorės, remiantis LB finansinės atskaitomybės duomenimis.

Iš 2 lentelėje pateiktų rodiklių matyti, kad 2012 m. didžiausią paskolų sumą suteikė kredito unija „Mėmelio taupomoji kasa“ beveik 70 tūkst. Lt, o kitų kredito unijų suteiktų paskolų suma nesiekia nei 60 tūkst. Lt. 2013m. paskolų suma vienose pelningiausioų kredito unijų sumažėjo pvz.: Kredito unija „Mėmelio taupomoji kasa“ palyginus su 2012 m.suteiktų paskolų suma mažėjo maždaug 15 tūkst. Lt, to priežastis gali būti gautas nurodymas iš priežiūros tarnybos, LB internetiniame tinklapyje rašoma, kad: „nesudaryti didesnės kaip 30 tūkst. Lt vertės skolinimo sandorių“ , taip pat mažėjimas matomas ir Panevėžio kredito unijoje – apytiksliai 12 tūkst. Lt mažiau nei prieš tai buvusiais metais. Kitoms 3 kredito unijoms suteiktų paskolų suma didėjo: Raseinių kredito unijai paskolų suma siekė net 3 tūkst. Lt daugiau, Šilutės – apytiksliai padidėjo apie 2 tūkst.Lt, o kredito unijai „Germanto lobis“ paskolų suma taip pat apytiksliai padidėjo apie 2 tūkst. Lt palyginus su praeitais metais. 2014 m. suteiktų paskolų suma pasikeitė panašiai kaip ir 2013m. dviems pirmosioms kredito unijoms ir vėl buvo mažėjimas, tačiau žymesnis sumažėjimas buvo Panevėžio kredito unijai – apie 18 tūkst. Lt palyginus su 2013 m. Kitoms 3 kredito unijoms kaip ir prieš tai buvusiais metais matomas suteiktų paskolų sumos padidėjimas. Kredito unijos tarpusavyje išsidėstė eilės tvarka iki 2014 m. ir tada Panevėžio kredito unija, kuri 2012 – 2013 m. buvo antra, paliko paskutinė pagal suteiktų paskolų sumą. 2014 m. Raseinių kredito unija pralenkė visada pirmą buvusią Mėmelio taupomąją kasą ir suteikė paskolų net apie 8 tūkst. Lt daugiau.

3 lentelė. Kredito unijų išsidėstymas pagal indėlių rodiklį.

| 2012 m., tūkst.Lt | 2013m., tūkst.Lt | 2014 m., tūkst.Lt | |

| Mėmelio taupomoji kasa. | 94 418,52 | 89 936,83 | 94 058,57 |

| Panevėžio kredito unija. | 81 286,63 | 74 591,01 | 77 905,32 |

| Raseinių kredito unija. | 61 776,46 | 63 841,92 | 70 538,80 |

| Šilutės kredito unija. | 58 955,71 | 60 655,05 | 69 868,17 |

| Germanto lobis. | 46 630,42 | 49 339,35 | 54 858,59 |

Šaltinis: sudarytas autorės, remiantis LB finansinės atskaitomybės duomenimis.

Iš 3 lentelėje pateiktų duomenų galima daryti išvadą, kad daugiausiai indėliu turi Mėmelio taupomoji kasa. Analizuojamaisiais metais indėlių rodikliai mažėjo vėlgi tik 2 kredito unijose, likusiose indėliu suma sulyg kiekvienais metais didėjo. Taigi labiausiai indėlių sumos sumažėjimą pajuto Panevėžio kredito unija, 2013 m. suma siekė net apie 7 tūkst. Lt mažiau nei 2012 m., o 2014 m. padidėjo apie 3 tūkst. Lt palyginus su 2013 m. skaičiais, tačiau nebesiekė 80 tūkst. Lt sumos kaip buvo 2012 m. Mėmelio taupomoji kasa taip pat sulaukė mažiau indėlių 2013 m. palyginus su 2012 m. – 4 tūkst. Lt mažiau, tačiau 2014 m. vėl grįžo maždaug į tą pačią poziciją nors ir su keliais šimtais mažiau litų. Tuo momentu, kaip ir minėjau, likusios kredito unijos kiekvienais metais vis daugiau turėjo indėlių sumos.Kiekvienoje unijoje didžiausias pakilimas matyti 2014 m. Raseinių kredito unijoje indėlių suma padidėjo apie 7 tūkst. Lt, Šilutės kredito unijoje – net apie 9 tūkst. Lt, o kredito unijoje „Germanto lobis“ – apie 5,5 tūkst. Lt palyginus su 2013 m. Kredito unijos analizuojamaisiais metais tarpusavyje išssidėstė, kaip yra surašyta.

2pav. Kredito unijų pajinis kapitalo rodikliai 2012 – 2014 m.

Šaltinis: sudarytas autorės, remiantis LB finansinės atskaitomybės duomenimis.

Iš 2pav. galima daryti išvadą, kad vėlgi mažėjimas matomas pirmose dviejuose kredito unijose, o likusiose, taip pat kaip ir kiti rodikliai, matomas kiekvienais metais didėjimas. Taigi, pajinio kapitalo suma vėlgi kiekvienais metais mažėjo Mėmelio taupomąjai kasai ir Panevėžio kredito unijai, o pajinio kapitalo rodiklio didėjimą sulyg kiekvienais metais pajuto ir vėl trys paskutinios kredito unijos: Raseinių, Šilutės ir Germanto lobis kredito unijos. Panevėžio kredito unija 2012 m. pajinio kapitalo rodiklio suma pralenkė Mėmelio taupomąją kasą ir siekė vos ne 14 tūkst. Lt. O kitais metais kredito unijos išsidėstė eilės tvarka, kaip yra surašyta.

Išvados

Kredito unija – kooperatiniais pagrindais savanoriškai sukurta kredito įstaiga, kuri teikia paslaugas tik savo nariams palankiomis sąlygomis. Norint tapti jos nariu ir naudotis teikiamomis paslaugos reikia sumokėti pajini įnašą. Šiuo metu Lietuvoje veikia 75 kredito unijos , vienijančios virš 136 tūkst. narių: ūkininkų, darbininkų, studentų, medikų, religinių ir visuomeninių organizacijų narių. Dalis šių kredito unijų priklauso Lietuvos kredito unijos asociajai ir taipogi jų veiklą prižiūri Lietuvos centrinė kredito unija.

Kredito unija vadovaujasi įvairiais principais valdant organizaciją. Pagrindiniai kredito unijos principai yra: savipagalbos, savanoriškumo, demokratijos, savivaldos, ne pelno siekimas, o nauda teikiama nariams, bendruomeniškumas, asmeninė atsakomybė, sutapimo, atvira narystė ir teritorinis. Jei visų šių principų yra laikomasi tai kredito unija, didelė tikimybė, kad tikrai nepatirs bankroto ar netgi dirbs pelningai.

Kredito unijos veiklos rodiklių yra daug, bet darbe panaudoti 4 rodikliai: turtas, suteiktos paskolos, indėliai ir pajinis kapitalas. Pagal juos buvo lyginamos kredito unijos ir kaip rodikliai keitėsi analizuojamus metus.

Pagal visus analizuojamus rodiklius galima daryti išvadą, kad stabiliai rodikliai didėjo tik 3 kredito unijoms: Raseinių, Šilutės ir Germanto lobis. Joms sulyg kiekvienais metais rodiklių sumos didėjo, nepatyrė jokių mažėjimų, kai tuo tarpu dvi vienos pirmųjų iš pelningiausių kredito unijų veikiančių Lietuvoje (Mėmelio taupomoji kasa ir Panevėžio kredito unija) 2012 – 2014 m. rodiklių sumos tai mažėjo tai vėl didėjo. Nors šių kredito unijų rodikliai nedidėja stabiliai ar netgi kartais rodiklių suma kiekvienais metais mažėja, jos vistiek yra dvi vienos pirmųjų pelningiausių Lietuvoje veikiančių kredito unijų, tačiau verslo žinių internetiniame tinklapyje rašoma apie Panevėžio kredito unija, kaip apie vieną iš septynių „blogiuku“, kuri neatitiko 2013 m. rugsėjo 30 d. bent vienos iš keturių veiklos riziką ribojačių normatyvų ir nesiima priemonių trūkumams pašalinti, tai gali būti viena iš priežasčių, kodėl šios KU rodikliai tokie nepastovūs ir netgi su kiekvienais metais vis mažesni.

Literatūra:

Kredito unijos 2011 m. Lietuvos Respublikos finansų ministerija. Prieiga per internetą: http://www.finmin.lt/web/finmin/finrin/finist/kredist/krun

Vizija, misija ir vertybės 2014 m. Kredito unija „Germanto lobis“. Prieiga per internetą: http://www.kugl.lt/index.php/lt/musukontaktai/86-icetheme/kontaktai

Panevėžio kredito unija. Prieiga per internetą: http://www.pku.lt/index.php?id=1

Kredito unijų įstatymas 2014 m. Lietuvos Respublikos seimas. Preiga per internetą: http://www3.lrs.lt/pls/inter3/dokpaieska.showdoc_l?p_id=324194

Kredito unijos 2014 m. Lietuvos kredito unijos. Prieiga per internetą: http://lku.lt/kredito-unijos-2/

Pagrindiniai kredito unijų sektoriaus veiklos rodikliai 2014 m. Lietuvos bankas. Preiga per internetą: https://www.lb.lt/pagrindiniai_kredito_uniju_sektoriaus_veiklos_rodikliai

Kredito unijos valdymas. Kauno arkivyskupijos kredito unija. Prieiga per internetą: http://www.arku.lt/?module=site&id=42

Apie indėlius. Investicijos.biz. Prieiga per internetą: http://www.investicijos.biz/index.php?page=apie-indelius

Lietuvos bankas uždarė didžiausią kredito uniją 2014 m. Delfi.lt. Prieigą per internetą: http://www.delfi.lt/verslas/verslas/lietuvos-bankas-uzdare-didziausia-kredito-unija.d?id=63779952

Atšaukti kredito unijos „Mėmelio taupomoji kasa“ veiklos apribojimai. Lietuvos bankas. Prieiga per internetą: http://www.lb.lt/atsaukti_kredito_unijos_memelio_taupomoji_kasa_veiklos_apribojimai

Įmonės turto ir nuosavybės esmė. Buhalterinės apskaitos paslaugos. Prieiga per internetą: http://www.litas.info/component/content/article/36-buhalterija-zaliems/78

Kreditai. Kreditai.org. Prieiga per internetą: http://www.kreditai.org/

Apie kredito uniją 2014 m. Šilutės kredito unija. Prieiga per internetą: http://silutesunija.lku.lt/apie-kredito-unija/

Ilgalaikės paskolos. Paskolos gidas. Prieiga per internetą: http://www.paskolosgidas.lt/ilgalaikes-paskolos/

Kredito unijų įstatymas 2002 m. Infolex.lt. Prieiga per internetą: http://www.infolex.lt/ta/6747:ver5:str41

Didžiausioji uždaryta, bet „blogiukų“ dar apstu, 2014 m. Verslo žinios. Prieiga per internetą: http://laikrastis.vz.lt/index.php?act=mprasa&sub=article&id=71264

Tarptautinė kredito unijų diena: Jūsų PINIGAI. Jūsų PASIRINKIMAS. Jūsų KREDITO UNIJA, 2009 m. Mano kredito unija. Prieiga per internetą: http://lku.lt/wp-content/uploads/2011/12/mano_kredito_unija_2009-10_Nr_3.pdf

Bikas, E. (2013). Finansų rinkos ir depozitinės institucijos. Vilnius: Vilniaus universiteto leidiniai.